はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、ソニーを取り上げます。

目次

ソニーはいったいどんな商売をしているのでしょうか?

最新の有価証券報告書(2017年3月分)から抜粋すると、10の事業に分けることが出来ます。

- 「モバイル・コミュニケーション」

- 携帯電話・インターネット関連サービス事業

- 「ゲーム&ネットワークサービス」

- ゲーム機・ソフトウェア・ネットワークサービス

- 「イメージング・プロダクツ&ソリューション」

- コンパクトデジタルカメラ・ビデオカメラ・レンズ交換式一眼カメラ・放送用機器・医療用機器

主要会社:フェリカネットワークスなど - 「ホームエンタテインメント&サウンド」

- 液晶テレビ・家庭用オーディオ・ブルーレイディスクプレーヤー&レコーダー

- 「半導体」

- イメージセンサー・カメラモジュール

主要会社:アルテア(イスラエルの半導体企業)など - 「コンポーネント」

- 電池・記録メディア

- 「映画」

- 映画製作・テレビ番組制作・メディアネットワーク

主要会社:ソニーピクチャーズエンタテインメント、コロンビアピクチャーズ、TriStar Picturesなど - 「音楽」

- 音楽制作・音楽出版・映像メディア&プラットフォーム

主要会社:ソニー・ミュージックエンタテインメント、アニプレックスなど - 「金融」

- 生命保険・損害保険・銀行

主要会社:ソニーフィナンシャルホールディングス・ソニー生命保険・ソニー損害保険・ソニー銀行 - 「その他」

- PC事業・海外ディスク製造等

持分法適用関連会社:エムスリー(議決権所有34%)など

どんな仕事の種類があるのか

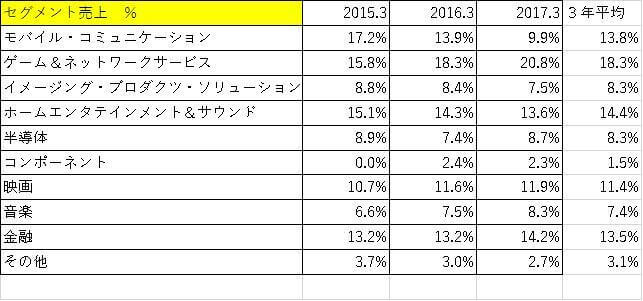

有価証券報告書によると、各セグメントの売上割合は以下の通り

3年間平均で売上に占める割合が大きいのは上から順に

- 1位:ゲーム&ネットワークサービス

- 2位:ホームエンタテインメント&サウンド

- 3位:モバイル・コミュニケーション

- 4位:金融

- 5位:映画

- 6位:半導体

- 7位:イメージング・プロダクツ・ソリューション

- 8位:音楽

- 9位:その他

- 10位:コンポーネント

ということになっています。

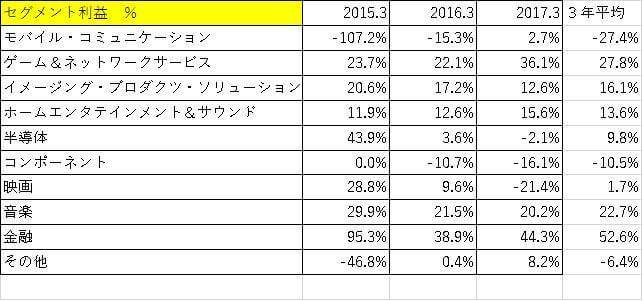

しかし、一般的には企業が追求するのは売上ではなく利益です。

そこで企業の最終的な利益を示す純利益の項目における各セグメントの割合を見ていきましょう。

ここでの順位付をすると

- 1位:金融(売上4位)

- 2位:ゲーム&ネットワークサービス(売上1位)

- 3位:音楽(売上8位)

- 4位:イメージング・プロダクツ・ソリューション(売上7位)

- 5位:ホームエンタテインメント&サウンド(売上2位)

- 6位:半導体(売上6位)

- 7位:映画(売上5位)

- 8位:その他(売上9位)

- 9位:コンポーネント(売上10位)

- 10位:モバイル・コミュニケーション(売上3位)

これらを見て明らかなのは、金融事業が利益の約半分を占めるソニーの会社としての核を成す事業であるということです。

ソニーの一般的なイメージはウォークマンに代表されるように「電子機器の会社」といったものでしょうが、実状は「金融・ゲーム・音楽の会社」ということになります。

ソニー本体に就職するみなさんが金融や音楽の部門に配属される可能性はおそらくないのですが、全社内でのパワーバランスは「そうなっている」ということ自体は頭の片隅に入れておいた方がよいかと思います。

どこの国で仕事をしているのか

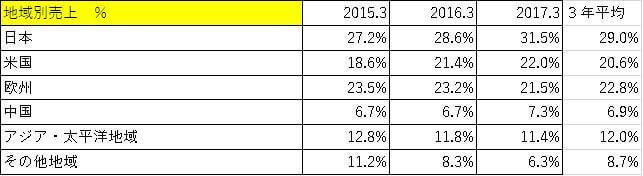

直近3年間の順位付けをすると、

- 1位:日本

- 2位:欧州

- 3位:米国

- 4位:アジア・太平洋地域

- 5位:その他地域

- 6位:中国

となります。

比率を見る限りでは海外売上高比率は約70%を占めているので、グローバルに活躍出来る環境があるという推測が出来ます。

意外とお隣の中国での売上が小さいので、売上を伸ばせるポテンシャルがありそうです。

会社の安定性を測る指標

- A:流動比率

- B:自己資本比率

- C:CF計算書

A:流動比率

向こう一年間の資金繰りを示す流動比率は安定して(?)80~90%の間を推移していることから、見た目は会社としてマズいことになっているように見えます。

ですが2015年3月~2017年3月の流動負債4兆7,000億円~5兆2,000億円のうち1兆9,000億円~2兆円がお客さんがソニー銀行に預けた「預金」なので、毎年の資金繰りを滞りなく出来ているのがその実態です。

極論を言えば取り付け騒ぎが起こってソニー銀行の預金が全額引き出されてしまうとソニーの資金繰りはアウトなのですが、よっぽどのことがない限りそれは起こり得ないので、みなさんはあまり気にする必要がないと思います。

B:自己資本比率

グループ全体連結

総資産評価額約17兆円のうち、約14兆円分を借金によってまかなっていることになります。

けっこうハイリスクな財務体質です。

しかし就活生のみなさんが就職するのは「ソニー本体」なので、本体のみの数字を見てみましょう。

単体

単体で見てみると自己資本比率が全然違います。

グループ全体連結と単体でなぜこんなにも差が生じるのかというと、その主な原因は金融事業によってもたらされるものにあります。

どういうことかというとソニー銀行がお客さんから預かった預金、ソニー損保&ソニー生命が契約者から受け取った保険料が全て「負債」として決算書に計上されているからです。

2017年度を例にとってみると、総負債約14兆5,000億円のうち預金と保険料を合わせたものが約9兆5,000億円になります。

連結と違ってこの金額(約9兆5,000億円)が単体での決算書には載らないので、単体の自己資本比率は連結よりも圧倒的に高くなっています。

もう少し細かく言うと、「預金」はいつかお客さんに返さなきゃいけないので「負債」という項目で正しいのですが、「保険料」は中途解約や保険金を払うイベントが発生しない限りはお客さんに返す義務はないので、この「保険料」の項目はいまは「負債」に分類してありますが将来的にはこの中からいくらかがソニーのもの、つまりは「純資産」に分類される可能性があります。

C:CF計算書

CF計算書はどうなっているかというと、

2015年度の純利益はマイナスですが、営業CFは大幅なプラスです。

他の年度を見てみても純利益はバラツキが大きいですが、営業CFはだいたい7,500億円以上をキープしているので会社としてはかなり安定しているようです。

これは実際にはキャッシュアウトしていない減価償却費が毎年6,000億円程度あることと、損益計算書上に反映されない保険料収入が毎年4,000億円程度あることが原因です。

一方投資CFは営業CFを大幅に超えています。

これはのちのFCFの項目で詳しく見ていくこととします。

会社の成長性を測る指標

ここ数年で売上高はだんだん減っていることがわかります。

そういう意味では成長性はあまり感じられません。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

あくまで投資家目線でソニーを捉える場合、利益効率は「最悪」ということになっています。

B:FCF(フリーキャッシュフロー)

さきほどのCF計算書の説明で、投資CFの大幅なマイナスについてこの項目で改めて説明すると言いましたが、その理由は投資CFのマイナスのうちほぼ全てを「投資&貸付」の項目が占めているので、投資CFの項目の表面だけを見ても意味がないと考えたからです。

「投資&貸付」の各項目を投資CFから除外すると、ソニーが毎年の設備投資や買収に使っている資金は2,000億円~3,000億円程度と計算出来ます。

本業で7,500億円~8,000億円程度のお金を稼ぎ出しているので手元に残る自由なお金(ネットFCF)は毎年実質3,000億円~5,000億円程度になるので、商売の構造はかなり安定していると言えそうです。

C:不況時の売上・純利益・営業CFの推移

リーマンショック時の売上・純利益ともにかなり落ち込んでいますが、営業CFを見ると大幅なプラスを計上しています。

このことから不況のあおりを受けて売上はダメージを受け、純利益も見かけ上はボロボロになるけれども、実際にはあまりダメージを受けないような比較的不況には強い商売を行っていると言えそうです。

まとめ

これまでソニーを数字で見てきたことをまとめると、

- ・電子機器事業ではなく、実際には金融・ゲーム・音楽事業が幅を利かせている

- ・売り上げの70%を海外で出している本当の意味でのグローバルな会社である

- ・成長性はあまりなさそう

- ・かなり安定した商売を行っている

- ・不況には割と強そう

ということになるでしょう。

ここで少しおまけとしてソニー単体の従業員の内訳を載せておきます。

金融・ゲーム・音楽がソニー全体としての根本の事業ではありますが、あくまでソニー本体に就職しようとする皆さんの立場を考えると、みなさんのほとんどが「エレクトロニクス」の分野で仕事をすることになると思います。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

経営方針から攻める

毎度おなじみ(?)有報の【事業の概況】の中の【経営方針、経営環境及び対処すべき課題等】から使えそうなところがないかどうか見ていきます。

読んでみて感じた個人的な印象は「創業来のビジネスであるコンスーマーエレクトロニクス部門にかなりこだわっている」ということです。

みなさんが就職したら主に関わるであろうコンスーマーエレクトロニクス部門のスローガンは、

「お客様に最も近い場所(=ラストワンインチ)で、映像や音楽など様々な体験のインターフェースになる商品を開発し、世界中のお客様にお届けすることのできるブランド」

だそうです。

このスローガンのもと、具体的にソニーがいま力を入れているのが「VR」の領域ということも明記されています。

確かに現実とバーチャルとをつなぐインターフェースですね。

志望動機として使えるかなと思うのは「インターフェース」という言葉だと思います。

ちょっと無理やりですが、

「自分は何かと何かをつなぐインターフェースみたいなことに興味と情熱を持っていること」

「自分はこれまでも何かと何かをつなぐインターフェースみたいなことを行ってきており、それをこれからもやっていきたいという意思を持っていること」

などを具体的なエピソードと共にESや面接でぶつけてみるのはどうでしょうか。

おそらくソニーの志望動機で多いのは「ソニー製品が好き」「ソニーブランドが好き」というものではないでしょうか。

それはそれでいいと思いますが、その表面からもうちょっと深く入っていって「ソニーの精神性」や「ソニーの商品と消費者との関係性」を志望動機として使うことで競争相手との差別化が少し図れるのではないかと思います。

電子機器業界の中でソニーしか持っていない圧倒的な強み=金融事業・音楽事業から攻める

電子機器業界において、ソニーしか持っていない圧倒的な強みがあります。

それは

「金融・音楽事業が生み出す潤沢なキャッシュフローが事業全体の安定をもたらすのと同時に、次なる金の卵となりうる新規事業に投資出来る余裕をも生み出していること」

です。

普通の電子機器の会社ならば製造・販売しているものが売れなくなったら会社としてピンチになるだけではなく、新規事業に投資する余裕なんてなくなります。

しかしソニーは金融や音楽で安定的に利益を出すことが出来るので、セグメントのどれかがダメでもその立て直しや新規事業への投資の為のお金がしっかりと確保出来ます。

これを面接で志望動機として使うなら、

「感動をもたらす商品を開発するのに持続的な環境があると考えたので、御社を志望しました。」

みたいなことを言っておいて、面接官から「それどういうこと?」とつっこまれたら、

「現実的に考えると、新規事業や商品の開発には会社に安定した基盤があることが必要不可欠だと思っています。

その点で御社は同業他社と違って収益基盤が安定した金融子会社と音楽の子会社があるので、自分の考えと一致すると思いました。」

という流れでひとつ論理の通った話が出来るのではないでしょうか。

注意点としては相手方に

「ソニーって金融と音楽で会社として成立してるんでしょ?逆にエレクトロニクス部門はそこにおんぶにだっこですね。」

みたいな印象を与えるとアウトです。

なぜなら採用担当者や面接官はエレクトロニクス部門寄りの人である可能性が非常に高いからです。

そうではなくてあくまで

「エレクトロニクス部門の持続的な成長や開発に必要なピースとして金融・音楽事業が存在し機能していることがソニーの素晴らしいところ」

という印象、端的に言えば「エレクトロニクス>金融・音楽」という印象を与えることが出来ると良いと思います。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。