はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、三菱商事を取り上げます。

目次

三菱商事はいったいどんな商売をしているのでしょうか?

最新の有価証券報告書(2017年6月提出分)から抜粋すると、8つの事業に分けることが出来ます。

ざっくり説明すると以下のようになります。(カッコ内は主要な子会社や持分法適用会社)

- 地球環境・インフラ事業

- 電力・水・交通・プラント・エンジニアリング・環境関連事業等(千代田化工建設など)

- 新産業金融事業

- 企業投資・リース・不動産・物流等(三菱UFJリースなど)

- エネルギー事業

- 石油製品・炭素・原油等

- 金属

- 鉄鋼製品・石炭・鉄鉱石・非鉄金属地金等

- 機械

- 産業機械・船舶・宇宙・自動車等(レンタルのニッケンなど)

- 化学品

- 石油化学製品・合成繊維原料・食品・医薬・農業・電子材料等

- 生活産業

- 食料・繊維・生活物資・ヘルスケア・流通・小売り等(ローソン、成城石井、伊藤ハム米久ホールディングス、かどや製油、カンロ、日本KFCホールディングス、ライフコーポレーションなど)

- その他

- 財務・経理・人事等(シグマクシス、日本タタ・コンサルタンシー・サービシズなど)

各セグメントの主要な子会社と持分法適用会社を見ると、けっこう有名な企業が並んでいることがわかります。

どんな仕事の種類があるのか

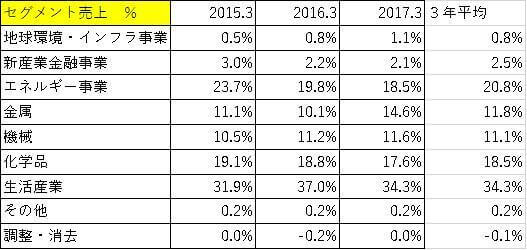

有価証券報告書によると、各セグメントの売上割合は以下の通り

3年間平均で売上に占める割合が大きいのは上から順に

1位:生活産業

2位:エネルギー産業

3位:化学品

4位:金属

5位:機械

6位:新産業金融事業

7位:地球環境・インフラ事業

8位:その他

ということになっています。

しかし、一般的には企業が追求するのは売上ではなく利益です。

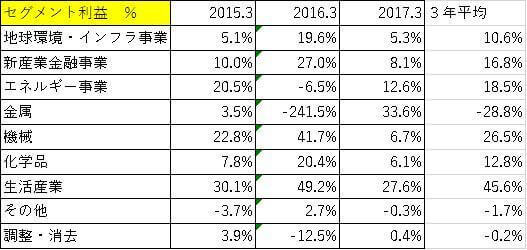

そこで企業の最終的な利益を示す純利益の項目における各セグメントの割合を見ていきましょう。

ここでの順位付をすると

1位:生活産業(売上1位)

2位:機械(売上5位)

3位:エネルギー事業(売上2位)

4位:新産業金融事業(売上6位)

5位:化学品(売上3位)

6位:地球環境・インフラ事業(売上7位)

7位:その他(売上8位)

8位:金属(売上4位)

売上と利益を比較すると生活産業セグメントが不動の4番バッターで、それ以外は年度によってけっこうまばらな印象を受けます。

その中でも機械セグメントは金の卵である可能性が高く、金属セグメントやエネルギー事業セグメントは業績のアップダウンが激しく不安定だということがわかります。

このことを踏まえてなのか最新の有報の中の向こう3か年の中期経営戦略の中で

- ・「資源と非資源のバランスの見直し」

- ・「事業投資から事業経営へのシフト」

を経営方針として掲げています。

資源と非資源のバランスの見直し

一つ目の「資源と非資源のバランスの見直し」における「資源」とは金属・エネルギー事業などのいわゆる市況によって価格が大幅に変動する事業を指し、「非資源」は生活産業などの市況にあまり左右されない事業を指します。

有報においては資源は一定の投資残高を保ちつつ、原料炭・銅・天然ガスへ経営資源を集中していくことが明記されています。

事業投資から事業経営へのシフト

二つ目の「事業投資から事業経営へのシフト」はどういうことかと言うと、これまでは儲かりそうな事業や会社にお金を投資するからあとは頑張ってね、といった投資家スタンスだったものを、これからはお金を投資してせっかく経営に口を出せるのならばその事業に三菱商事として積極的に手を加えて成長させていくという、例えるならばコンサルのスタンスやパートナーのスタンスでやっていきますよ、というものだと思います。

どこの国で仕事をしているのか

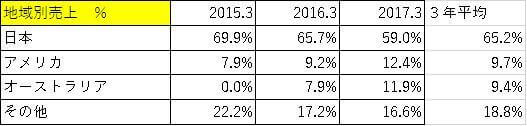

直近3年間の順位付けをすると、

1位:日本

2位:その他

3位:アメリカ

4位:オーストラリア

総合商社と言えどもこの数字を見る限りではかなりドメスティックな会社であることがわかります。

会社の安定性を測る指標

A:流動比率

B:自己資本比率

C:CF計算書

A:流動比率

向こう一年間の資金繰りの安定性を示す流動比率ですが、あまり心配はなさそうです。

B:自己資本比率

これは「純資産(会社が保有している返さなくていいお金)」を「総資産(会社が保有している純資産や借金を含めた全てのお金)」で割ったものです。

これでわかるのは会社が保有している全ての資産(現金、建物、商品在庫など)の内、何割を返さなくてもいいお金でまかなっているのかということです。

具体的な数値で見てみましょう。

グループ全体連結

しかし就活生のみなさんが就職するのは「三菱商事本体」なので、本体のみの数字を見てみましょう。

単体

自己資本比率を見る限りではグループ全体のものとほとんど変わりませんが、さきほど見た流動比率は本体の方が高くなっているので、財務的には本体の方が優秀であることがわかります。

(ただ、いずれにせよ借金残高が手持ち資金の2倍あるので借金多めの会社であるということにはなります。)

C:CF計算書

CF計算書はどうなっているかというと、

2016年度の純利益と営業CFに大きな乖離がありますが、これの内訳を見るとそうなった要因は大きく3つ、

- ・投資の含み損(現時点で売却すると損になるが、売却しなければ実際の損にはならないもの)

- ・在庫の減少

- ・売掛債権の減少(販売代金のツケ払いをOKしていたが、その請求先からの代金回収を早めた可能性が高い)

です。

それ以外の年度では投資は営業CFの内々に収めてあるのと同時にそこまでお金をかけていなくて、その上財務CFが毎年マイナスなので毎年借金をちゃんと返済していっているということがわかります。

つまりは

事業を続けていく上での設備投資にあまりお金がかからず、借金も毎年返済出来ている割と堅実で優秀な会社だ

と言えそうです。

会社の成長性を測る指標

三菱商事

堅実とはいうものの、成長性という点ではあまり期待出来そうにないです。

なんなら

売上は年々下降していっています。

ここで比較として独立系総合商社で人気の伊藤忠商事のそれを見てみましょう。

伊藤忠商事

三菱商事と違って2016年度は赤字ではありませんが、売上は同じく下降していっていることから、

商社の仕事はここ数年は商売の規模は縮小しているが、その代わりに商売の質を重視するようになってきているのではないか

という仮説が立てられます。

投資家目線で見た魅力的な会社とそうでもない会社の違い

A:ROE(自己資本利益率)

B:FCF(フリーキャッシュフロー)

C:不況時の売上・純利益・営業CFの推移

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

5%未満=最悪

5%=微妙に悪い

10%=普通

15%=まあまあ良い

20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

三菱商事

この数字を見る限りでは三菱商事と言えどもあんまりお金稼ぎは上手くないことがわかります。

ちなみに伊藤忠商事のROEはと言うと、

伊藤忠商事

ざっくりですがROEは伊藤忠の方が三菱商事の約2倍あることがわかります。

ということで規模こそ伊藤忠よりはあるが、利益効率に関しては伊藤忠の後塵を拝しているということになります。

B:FCF(フリーキャッシュフロー)

それでは実際にこの項目(厳密版)を見てみると、

さきほどのCF計算書とほとんど同様になるのですが、ネットFCFをしっかりと確保していることから、かなり堅実な会社であることがわかります。

ただここ数年は貸付をするより回収を優先していることがわかります。

おそらく中期経営計画の中の「資源と非資源のバランスの見直し」の一環で資金を引き揚げているものと思われます。

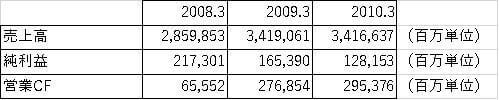

C:不況時の売上・純利益・営業CFの推移

三菱商事

リーマンショック時には2008年度から2010年度にかけて売上・純利益が大幅に減少していますが、逆に営業CFは大幅に増加しています。

内訳を見ると三菱商事は支払い請求を早めて売掛債権を減少させたり、在庫を減らしたり、ツケ払いを多くしてキャッシュアウトを先延ばしにすることによって営業CFを大幅に増加させているようです。

おそらくこれは「三菱商事」という看板による社会的信用とパワーバランスの優位性によって成せる技だと思います。

そういう意味では不況だろうが何だろうがその状況に合わせてルールを捻じ曲げることによって生き残れることが出来る力を持っているのではないかと推測出来ます。

ちなみに下記は伊藤忠商事です。

伊藤忠商事

伊藤忠の場合は不況でも規模の拡大は達成出来ていますが、営業CF増加のやり方は基本的に三菱商事と同じでした。

どちらの企業も社会的にはかなり強いということは言えますが、少なくとも数字を見ても利益はしっかり確保しているので交渉して優位に立つにも筋が通ることをやっているとは言えます。

まとめ

これまで三菱商事を数字で見てきたことをまとめると、

- ・BtoBのイメージが強い総合商社でも生活産業(ローソン、成城石井、伊藤ハム米久ホールディングス、かどや製油、カンロ、日本KFCホールディングス、ライフコーポレーションなど)といったどちらかと言うとBtoCの事業が稼ぎ頭

- ・海外で仕事をするイメージが強いが、売上を見るとかなりドメスティックな企業

- ・経営は堅実

- ・お金の稼ぎ方はあまり上手くない

- ・社会的信用の高さを上手く使うことにより、不況でも生き残れる可能性が高い

- ・成長性はあまりない

- ・今後コンサルみたいな仕事が増える可能性が高い

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

従来型の商社ビジネスではなく、三菱商事が目指す商社ビジネスをやっていきたいことをアピールする

さきほどの中期経営計画に「事業投資から事業経営へのシフト」が明言されていたのでこの中から「事業経営へのシフト」という文言を使います。

従来型の商社ビジネス(≒事業投資)とは何かと言うと、「安く仕入れて、高く売りつける」というビジネスです。

チーズでもミサイルでも石油でも何でもいいんですが、要はそれを仕入れ値以上で売るのが商社のビジネスモデルです。

言うなれば「企業にとってのデパート」といった感じでしょうか。

これを「投資(投機?)」という意味で捉えれば株を安く買ったのちに高く売ってそのサヤを取っていくということになります。

ただ三菱商事はそういった従来型から事業経営型にシフトして、出資先の企業活動に介入することで利益を出そうとしています。

ESや面接ではこれをアピールするのはどうでしょうか。

つまり

自分は他者に働きかけることによってその動きや成果を改善したりすることに興味があります、とかそこに自分の強みがあることを具体的なエピソードと共にアピールする

とかです。

このアピールポイントの肝は

- ・「チームプレー」

- ・「リーダーシップ」

- ・「問題解決能力」

の主に3つだと思います。

ただ可能であればいきなりESや面接で使用するのではなく、OB訪問などでインサイダーに「本当にそういうふうになってきているのか、または目指しているのか」を確認したのちに、使えるのであれば使う方が良いと思います。

事業の本丸「生活産業」から攻める

三菱商事にとって生活産業セグメントは会社の核を成す超重要かつ安定した事業です。

つまり、会社としてはこの事業の維持・発展を強く願っている(≒需要がある)ので、そこを攻めます。

要は

生活産業に興味がありその事業に関わりたいというモチベーションが強くあることを前面に押し出す

ということです。

言い方を変えれば、

「他の総合商社と比べて個人の消費者の生活に深く関わりのある事業が企業の核であるという点で、御社に惹かれました。」

みたいなことが志望動機として言えるのではないでしょうか。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。