はじめに

ここでは日本の大手損害保険会社の

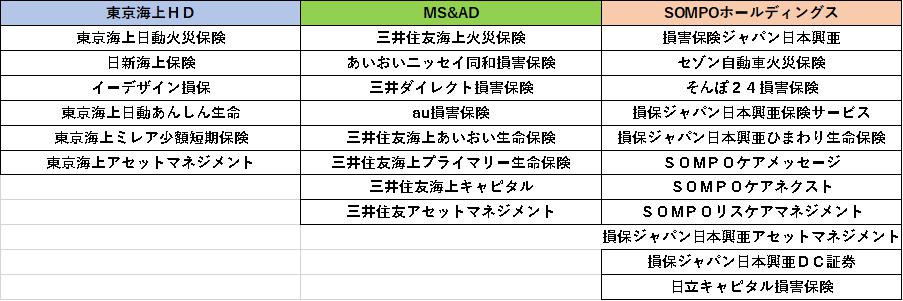

- ・東京海上ホールディングス(以下:東京海上)

- ・MS&ADインシュアランスグループホールディングス(以下:MS&AD)

- ・SOMPOホールディングス(以下:SOMPO)

の3社を有価証券報告書に記載されている事柄から比較することで、イメージだけでなくその企業ひいてはその業界の「事実」の確認が出来ればと思っています。

目次

有名子会社・関連会社の比較

2017年3月時点

事業規模の比較(単位:百万円)

※ここに記載されている「経常収益」は一般企業で言う「売上」にあたります。

東京海上

MS&AD

SOMPO

経常収益順位(2017年度)

- 1位:MS&AD

- 2位:東京海上

- 3位:SOMPO

純利益順位(2017年度)

- 1位:東京海上

- 2位:MS&AD

- 3位:SOMPO

事業規模を見るとSOMPOを除いて東京海上とMS&ADがしのぎを削っていることがわかります。

安全性の比較

※通常は流動比率を記載していますが保険会社という会社の性質上、有報に流動資産と流動負債が記載されていないので、ここではその代わりとして「ソルベンシーマージン比率」を記載しています。

「ソルベンシーマージン比率」とは「想定外の突発的な事故や事件が起こった時に保険会社がそれに対する保険金を支払える能力」を表したものです。

ざっくりとした計算式としては、

保険会社が支払える金額 ÷ 想定外の事由時に支払わなければならない保険金額

です。

基本的に100%を超えていないと保険会社としてそもそも成立しないのでどこの会社も100%以上をキープしています。

要はこの数値が高ければ高いほど保険会社としては信用出来るということです。

東京海上

MS&AD

SOMPO

ソルベンシーマージン比率順位(3年平均)

- 1位:MS&AD

- 2位:SOMPO

- 3位:東京海上

自己資本比率順位(3年平均)

- 1位:SOMPO

- 2位:東京海上

- 3位:MS&AD

さきほどの事業規模だとSOMPOは蚊帳の外でしたが、このいずれの項目においては上位につけていることがわかります。

とは言ってもMS&ADとほとんど変わりはないので、事業規模と安全性とを総合的に鑑みるとMS&ADは割とバランスが取れていると言えます。

利益性の比較

東京海上

MS&AD

SOMPO

利益率順位(3年平均)

- 1位:東京海上

- 2位:SOMPO

- 3位:MS&AD

ネットFCF順位(3年平均)

- 1位:MS&AD

- 2位:東京海上

- 3位:SOMPO

実質設備投資/営業CF順位(3年平均)

- 1位:MS&AD

- 2位:東京海上

- 3位:SOMPO

利益率では東京海上が頭一つ抜けている印象ですが、その他の2項目を見るとやはりここでもMS&ADが3社の中では優れていることがわかります。

MS&ADは他の2社と比べてネットFCFの金額がズバ抜けて多く、投資にほとんどお金を使わなくても事業が回せています。

対して東京海上は2016年度に投資(企業買収)にお金をかなり注ぎ込んでいるので、3年平均にすると2番手といった感じになりますが、平常運転時には事業継続にほとんどお金を使わなくてよいことがわかります。

そしてSOMPOは毎年かなりの額を投資に注ぎ込んでいることから、他の2社と比べて事業継続にお金がかかる商売をしていることがわかります。

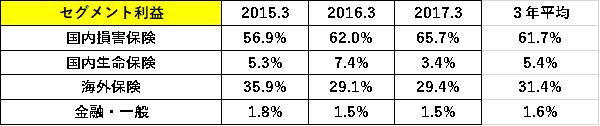

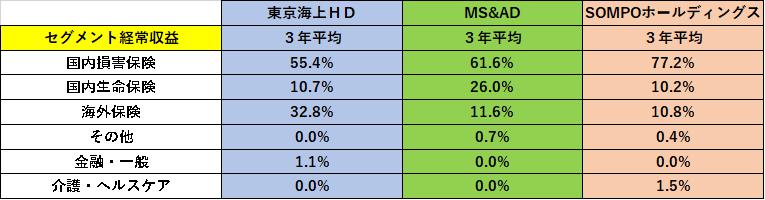

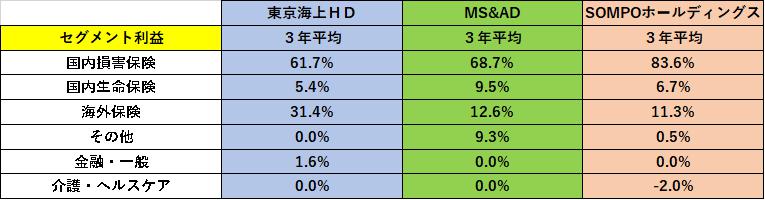

事業セグメントの比較

東京海上

セグメント利益順位(3年平均)

- 1位:国内損害保険(経常収益:1位)

- 2位:海外保険(経常収益:2位)

- 3位:国内生命保険(経常収益:3位)

- 4位:金融一般(経常収益:4位)

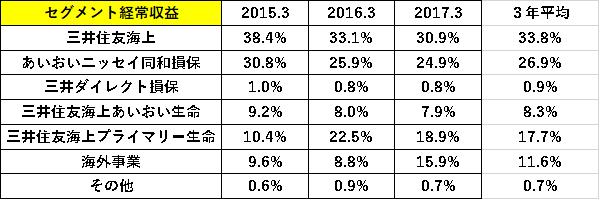

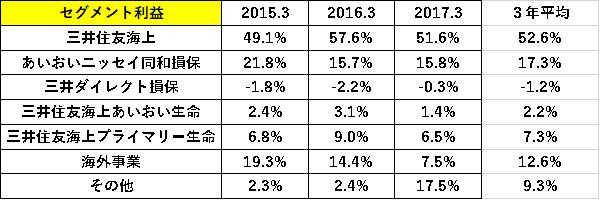

MS&AD

セグメント利益順位(3年平均)

- 1位:三井住友海上(経常収益:1位)

- 2位:あいおいニッセイ同和損保(経常収益:2位)

- 3位:海外事業(経常収益:4位)

- 4位:その他(経常収益:7位)

- 5位:三井住友海上プライマリー生命(経常収益:3位)

- 6位:三井住友海上あいおい生命(経常収益:5位)

- 7位:三井ダイレクト損保(経常収益:6位)

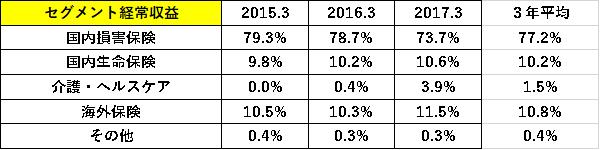

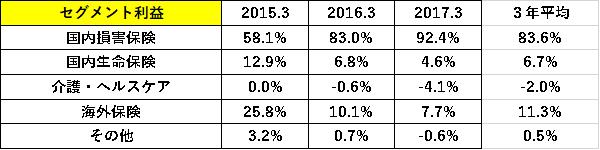

SOMPO

セグメント利益順位(3年平均)

- 1位:国内損害保険(経常収益:1位)

- 2位:海外保険(経常収益:2位)

- 3位:その他(経常収益:5位)

- 4位:国内生命保険(経常収益:3位)

- 5位:介護・ヘルスケア(経常収益:4位)

まとめると以下のようになります。まずは経常収益からです。

※MS&ADに関しては、

- ・「三井住友海上・あいおいニッセイ同和損保・三井ダイレクト損保 =国内損害保険」

- ・「三井住友海上プライマリー生命・三井住友海上あいおい生命=国内生命保険」

として区分けしています。

次に利益です。

※同上

経常収益でも利益でもセグメント毎の順位は3社間でほとんど変わらず、だいたいが

- 1位:国内損害保険

- 2位:海外

- 3位:国内生命保険

といった感じになるのが確認出来ます。

得てして言えば東京海上のみ、海外から挙がってくる収益と利益が大きいといったところでしょうか。

ついでに地域別の経常収益も見てみましょう。

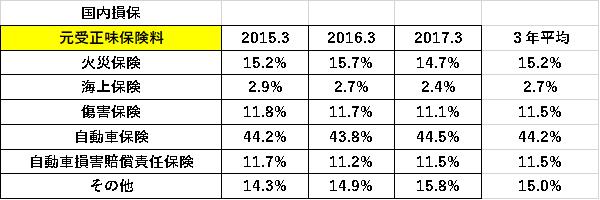

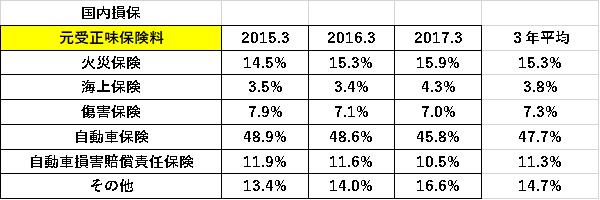

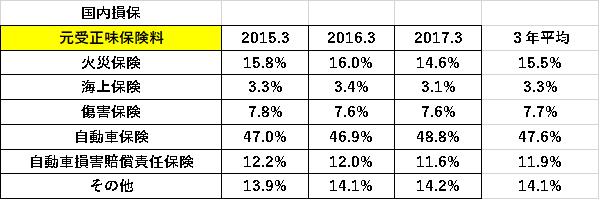

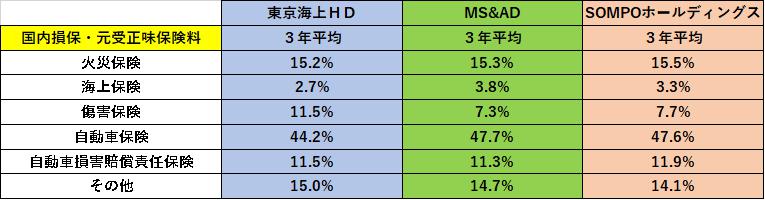

そして国内の損害保険契約による保険料収入の構成を見てみましょう。

東京海上

保険料収入順位(3年平均)

- 1位:自動車保険

- 2位:火災保険

- 3位:その他

- 4位:傷害保険・自賠責保険

- 5位:海上保険

MS&AD

保険料収入順位(3年平均)

- 1位:自動車保険

- 2位:火災保険

- 3位:その他

- 4位:自賠責保険

- 5位:傷害保険

- 6位:海上保険

SOMPO

保険料収入順位(3年平均)

- 1位:自動車保険

- 2位:火災保険

- 3位:その他

- 4位:自賠責保険

- 5位:傷害保険

- 6位:海上保険

まとめると以下のようになります。

「大手損害保険会社」と聞くとなんとなく「海上保険」とか「火災保険」とかそういうビッグビジネス的なものがメインだとイメージしがちかもしれませんが、実際は

各社とも「自動車保険」からほぼ大半の収益を得ている

ということがわかります。

もちろん自動車保険でも法人との契約になると一発でものすごい額の保険料が入ってくるのでそれはそれでビッグビジネスです。

なので就活生のみなさんは、もしいずれかの会社に就職しても海上保険や火災保険の担当になるよりも自動車保険の担当になる可能性が高いと言えそうです。

まとめ

これまで見てきた3社の特徴をまとめると以下のようになると思います。

東京海上

- ・純利益額は3社の中で圧倒的なトップ

- ・安全性という面では他の2社と比べて見劣りする

- ・平常運転時では事業継続に必要なお金がかなり少ないので、そういう意味ではほぼ完成した商売をしている

- ・海外展開が一番進んでいる(企業買収に依るところが大きい)

MS&AD

- ・経常収益(つまり規模感)は国内トップ

- ・純利益は2番手だが、実際に自由に使えるお金(ネットFCF)は圧倒的なトップ

- ・事業継続にお金がほとんどかからない、非常に効率が良い商売をしている

- ・3社の中で事業規模と安全性のバランスが一番良い印象

SOMPO

- ・他の2社と比べて事業規模の面では明らかに見劣りする

- ・安全性という面では3社の中では最も良好

- ・毎年設備投資にけっこうお金を使っているので、商売としての完成度もやはり他の2社と比べて見劣りする

- ・経常収益でも利益でも3社の中では最も「国内損害保険」の比重が大きい

志望動機として使えそうな点

東京海上

ビジネスを海外に拡張している点

3社の中では明らかに海外でのビジネスに目を向けているので、「海外で損害保険の仕事がしたい」という人には最もそういうチャンスがある可能性が高いです。

そしてこの会社の海外事業の特徴は「自動車保険」と「火災保険」の収益のバランスがだいたい同じということです。

つまりは、海外勤務になれば「自動車保険以外」の保険ビジネスに関われる可能性が高くなる、と推測出来ます。

MS&AD

事業規模と安全性のバランスが取れている点

この会社に向いているのは「事業の安定感を求める人=安定した仕事がしたい人」だと思います。

事業規模は東京海上としのぎを削っていますが、その他の利益性の項目や安全性の項目を見た総合的なものだとMS&ADの方が上だと思うからです。

もちろんESや面接で「トップ企業で安定した仕事がしたいです」というからにはそれなりの理由や自分にポテンシャルがあることを説明しなければなりませんが、どちらかというと

「新しいことにチャレンジ精神を持って取り組んでいきたいです!」

みたいなベンチャースピリットを持っている人よりかは、

「横綱相撲的な商売をしたい」

という人の方がこの会社には合っている可能性が高いと思います。

SOMPO

色々な面で2社と比べて見劣りがする点

上記のMS&ADの志望動機とは全く逆の「チャレンジャー精神を持って仕事がしたい」という人の方がこの会社には向いていると思います。

なぜなら大手損保会社とはいえ、業界内では明らかに他の2社に追随するポジションであるからです。

経営陣の目標としてはおそらく「他の2社に早く追いついて、そして追い抜かしたい」というものだと思うので、そのマインドに共感出来る人の方がこの会社と合っている可能性が高いのではないかと思います。

これまでまとめてきた事項は数字を元にした会社の実態ではありますが、より正確に実態を掴むためにも説明会で質問してみたり実際に社員の人にあったりして、調べた情報とズレていないかどうかを確認してみた上で、ESや面接で使用することをおすすめします。