はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、就活生に人気がありそうな上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、TOTOを取り上げます。

目次

TOTOはいったいどんな商売をしているのでしょうか?

最新の有価証券報告書から抜粋すると、大きく3つの事業に分けることが出来ます。

- 住設事業

- レストルーム、バス・キッチン・洗面商品等の製造・販売

- 新領域事業

- セラミック、タイル・ハイドロテクト商品、環境建材の製造・販売

- その他

- 自社に対する事務所など不動産の賃貸業務

どんな仕事の種類があるのか

各セグメントの直近3年間の平均数値は以下になります。

売上 順位

- 1位:日本住設

- 2位:中国住設

- 3位:アジア・オセアニア住設

- 4位:米州住設

- 5位:セラミック

- 6位:環境建材

- 7位:欧州住設

- 8位:その他

売上は「日本住設」が圧倒的な1位で、他のセグメントはかなりまばらな印象です。

利益 順位

- 1位:日本住設

- 2位:中国住設

- 3位:アジア・オセアニア住設

- 4位:米州住設

- 5位:セラミック

- 6位:その他

- 7位:環境建材

- 8位:欧州住設

ただ営業利益となると「日本住設」の1位は変わらないのですが、「中国住設」の存在感がかなり大きくなっていることがわかります。

3位に「アジア・オセアニア住設」が着けていることから、この会社は主にアジア圏で稼いでいるようです。

研究開発費 順位(少ない順)

- 1位:その他

- 2位:欧州住設

- 3位:アジア・オセアニ

- 4位:中国住設

- 5位:環境建材

- 6位:米州住設

- 7位:セラミック

- 8位:日本住設

「日本住設」は売上と利益相応に研究開発費がかかっているようです。

全体の8割以上を占めています。

設備投資額 順位(少ない順)

- 1位:欧州住設

- 2位:環境建材

- 3位:その他

- 4位:米州住設

- 5位:中国住設

- 6位:セラミック

- 7位:アジア・オセアニア住設

- 8位:日本住設

相変わらず「日本住設」に設備投資費をかけているのですが、売上と利益の割には「アジア・オセアニア住設」にかなり設備投資費をかけていることがわかります。

順位をまとめると以下のようになります。

※

下位項目を赤字で示しています。

※

偏差値を併記しておきます。偏差値の平均は50です。

セグメント 総合順位

- 1位:中国住設(偏差値:55)

- 2位:アジア・オセアニア住設(偏差値:52)

- 3位:日本住設(偏差値:50)

- 3位:米州住設(偏差値:50)

- 3位:欧州住設(偏差値:50)

- 3位:その他(偏差値:50)

- 4位:環境建材(偏差値:48)

- 5位:セラミック(偏差値:45)

単純な売上貢献度と利益貢献度ならば「日本住設」がダントツでトップなのですが、そこにかかるコストを鑑みると「そこそこのコストでまあまあ儲かる事業」として「中国住設」のクオリティの高さが光ります。

ただ1位~4位までそこまで大きく差がないことからどのセグメントもだいたい同じくらいのクオリティだということがわかります。

次に従業員1人あたりの売上と利益について見てみましょう。

※売上/従業員数・利益/従業員数の単位は百万円

売上/従業員数 順位

- 1位:欧州住設

- 2位:日本住設

- 3位:セラミック

- 4位:米州住設

- 5位:環境建材

- 6位:中国住設

- 7位:アジア・オセアニア住設

- 8位:その他

セグメントとしての総合的なクオリティでは全然目立ってこなかった「欧州住設」と「セラミック」の存在感が個人技単位では大きくなっています。

逆に上位だった「中国住設」と「アジア・オセアニア住設」の個人技での売上はそこまででもないようです。

利益/従業員数 順位

- 1位:セラミック

- 2位:中国住設

- 3位:日本住設

- 4位:米州住設

- 5位:アジア・オセアニア住設

- 6位:その他

- 7位:環境建材

- 8位:欧州住設

ただ個人技での利益となると「中国住設」は強さを発揮します。

そして「欧州住設」は赤字なので最下位に沈んでいます。

「日本住設」は安定して高位キープしている印象です。

1人あたり利益/売上 順位

- 1位:その他

- 2位:中国住設

- 3位:アジア・オセアニア住設

- 4位:セラミック

- 5位:米州住設

- 6位:日本住設

- 7位:環境建材

- 8位:欧州住設

利益率では「その他」が圧倒的な効率性を示しています。

続いて「中国住設」と「アジア・オセアニア住設」も効率が良い事業なようです。

順位をまとめると以下のようになります。

※

下位項目を赤字で示しています。

※

偏差値を併記しておきます。偏差値の平均は50です。

従業員1人あたり 総合順位

- 1位:セラミック(偏差値:58)

- 2位:中国住設(偏差値:55)

- 3位:日本住設(偏差値:54)

- 4位:米州住設(偏差値:51)

- 5位:アジア・オセアニア住設(偏差値:48)

- 5位:その他(偏差値:48)

- 6位:欧州住設(偏差値:45)

- 7位:環境建材(偏差値:42)

(参考)

セグメント 総合順位

- 1位:中国住設(偏差値:55)

- 2位:アジア・オセアニア住設(偏差値:52)

- 3位:日本住設(偏差値:50)

- 3位:米州住設(偏差値:50)

- 3位:欧州住設(偏差値:50)

- 3位:その他(偏差値:50)

- 4位:環境建材(偏差値:48)

- 5位:セラミック(偏差値:45)

セグメントの総合的なクオリティでは最下位だった「セラミック」ですが、個人技では総合1位となっています。

もしかしたらこのセグメントに投下する人員を増やしたら会社の柱の事業になり得るのかもしれません。

そして「中国住設」と「日本住設」は総合的なクオリティでも個人技でも安定して高順位をキープしているので、この2つの事業は会社にとって非常に重要な事業である可能性が高いです。

個人技に関しては各セグメントの偏差値にけっこうバラツキがある印象です。

どこの国で仕事をしているのか

地域別 順位

- 1位:日本

- 2位:中国

- 3位:米州

- 4位:その他

海外展開はいちおうしているものの、現状では割とドメスティックな企業であることがわかります。

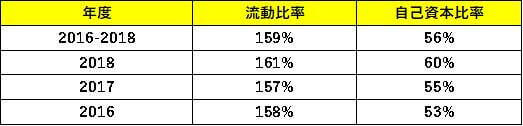

会社の安定性を測る指標

- A:流動比率&自己資本比率

- B:CF計算書

A:流動比率&自己資本比率

流動比率にしても自己資本比率にしても良くも悪くもなく「普通」といった感じです。

B:CF計算書

※単位は百万円

かなりキレイなCF計算書なので経営は堅実そうです。

会社の成長性を測る指標

※単位は百万円

純利益はアップダウンをしているものの、なんだかんだで成長していっているようです。

少し営業CFのデコボコが気になります。

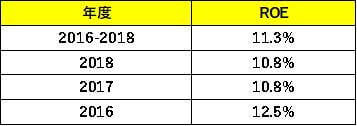

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

フツーです。

ただ近年少しずつROEが下がってきていることが気になります。

B:FCF(フリーキャッシュフロー)

※営業CF・実質設備投資・ネットFCFの単位は百万円

2018年度のみ、かなりの割合を設備投資に使っていますが概ね営業CFの内4割くらいを自由資金として残せているようです。

そういう意味でもやはり経営は堅実なように思えます。

C:不況時の売上・純利益・営業CFの推移

※単位は百万円

売上の減少と純利益のひどいデコボコから見るに景気の影響はかなり強く受けるようです。

ただ営業CFはだいたい200億円~300億円をキープしているので、景気の影響は受けるけれども経営の根幹を揺るがすほどのダメージは受けないものと思われます。

まとめ

これまでTOTOを数字で見てきたことをまとめると、

- ・「日本住設」と「中国住設」が事業の2本柱

- ・個人技においては「セラミック」がかなり強い

- ・財務の健全性は普通

- ・経営は堅実

- ・明らかではないが若干の成長傾向が見られる

- ・お金の使い方は現状普通だが、少し下手になってきている可能性アリ

- ・景気の影響を表面上はモロに受ける

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

海外で働きたいことをアピールする

現状売上貢献度と利益貢献度では「日本住設」がトップを走っていますが、おそらく今後の会社の成長に必要不可欠となってくるのが「海外市場の攻略」だと考えます。

なぜならば経年変化を見ていくと「日本住設」の売上と利益の金額は直近3年間でほとんど変化していないことから、「日本住設」は頭打ちが来ているのではないかと考えたからです。

そして「欧州住設」を除く「各地域での住設事業」が「日本住設」の頭打ちを尻目に直近3年間で伸びてきています。

以上のことを踏まえると会社側の需要は「海外市場での成功」のハズなのでそこに焦点を合わせてESや面接でアピールしていくことが合理的なのではないかと思います。

「セラミック事業」を攻める

海外展開は会社にとって重要かつ需要があるとは思うのですが、問題はその「住設事業」においては競合就活生が多いと想定されることです。

なので差別化をはかり、かつ会社側の需要にマッチする手段として「隠れ優良事業」である「セラミック事業」に携わりたいことをアピールするのが良いのではないかと思います。

上記で見た通り、セグメントとしての総合的なクオリティでは全然目立たない「セラミック事業」ですが、個人技ではかなり強いことが確認出来ています。

つまりは投下する人員の問題で目立たないだけであって事業としては「優良」であると推定されます。

ということは会社側の需要もそこに対して一定で存在すると考えることが出来ます。

具体的にどのような製品を扱っているのかは有報からはわからなかったので詳しくは確認してみる必要がありますが、「差別化」と「会社側の需要へのマッチ」ということを鑑みると採用担当者への訴求力は割と強いのではないかと思います。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。