はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、就活生に人気がありそうな上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、みずほ銀行(以下:みずほ)を取り上げます。

※2017年度からセグメント区分が変更になっておりそれ以前との比較が困難なので、セグメント比較をしやすくするために今回は2014~2016年度の業績をピックアップします。

目次

みずほはいったいどんな商売をしているのでしょうか?

最新の有価証券報告書から抜粋すると、8つの事業に分けることが出来ます。

各事業の対象顧客および事業内容は以下の通りです。

- 個人

- 個人(リテールバンキングセグメントの個人を除く)

- リテールバンキング

- 企業オーナー・地権者等の個人・中小企業

- 大企業法人

- 国内大企業法人ならびにそのグループ会社

- 事業法人

- 国内上場企業に準ずる中堅・中小企業

- 金融・公共法人

- 金融法人、国、地方公共団体

- 国際

- 海外進出日系企業及び非日系企業

- 市場・その他

- 金融商品のトレーディングなど

- その他

- みずほ銀行の子会社等により構成され、みずほ銀行グループの顧客に対して、金融商品・サービスを提供

どんな仕事の種類があるのか

各セグメントの直近3年間の平均数値は以下になります。

売上 順位

- 1位:個人

- 2位:大企業法人

- 3位:国際

- 4位:市場・その他

- 5位:その他

- 6位:事業法人

- 7位:リテールバンキング

- 8位:金融・公共法人

利益 順位

- 1位:大企業法人

- 2位:国際

- 3位:事業法人

- 4位:その他

- 5位:金融・公共法人

- 6位:個人

- 7位:市場・その他

- 8位:リテールバンキング

順位をまとめると以下のようになります。

セグメント 総合順位

- 1位:大企業法人

- 2位:国際

- 3位:個人

- 4位:事業法人、その他

- 5位:市場・その他

- 6位:金融・公共法人

- 7位:リテールバンキング

際立つ「大企業法人」と「国際」の優秀さ。

この2つで全体の60%以上の利益を挙げています。

いずれにせよ売上も利益も大企業から引っ張ってきているようです。

「個人」の売上貢献度は高いけれども、利益貢献度は低いことからも上記の事実が裏付けされます。

そして「リテールバンキング」はもはやあってもなくても大勢には影響しないようです。

なおセグメント毎の従業員数は発表されていないので、今回は省略します。

どこの国で仕事をしているのか

地域別 順位

- 1位:日本

- 2位:アジア・オセアニア

- 3位:米州

- 4位:欧州

思いっきりドメスティックな企業であることがわかります。

海外進出はまだまだのようです。

会社の安定性を測る指標

※銀行の決算書には流動資産と流動負債の記載がないため、流動比率は省略してあります。

- A:自己資本比率

- B:CF計算書

A:自己資本比率

自己資本比率が極めて低い=負債が大量にあるように見えます。

ただ銀行の場合、負債の項目に口座保有者が銀行に預けた「預金」が含まれておりそれだけでけっこうな額になるので、だいたいどの銀行も総じて自己資本比率は低めです。

「他の自己資本比率が低いからと言って、みずほの自己資本比率も低くていいのか?」という声もありますが、それは個人の判断になるので気になる人は銀行業界自体を就活の対象から外した方が良いと思います。

B:CF計算書

※単位は百万円

純利益は増加傾向で良さげに見えますが(ちなみに2017年度の純利益は408,511百万円)、2014年度の営業CFが気になります。

色々と要因はあるのですが、主なマイナス要因は「預金の純増額」がかなり少なかったことかと思われます。(2014年度が1兆5,435億円の純増に対して、2015年度は6兆8,648億円の純増)

ざっくり言うと預金の受け入れが滞った為に生じた営業CFのマイナスということになると思います。

そして投資CFのプラスについてなのですが、これは主に「有価証券の償還」による資金流入が主な要因です。

会社の成長性を測る指標

※単位は百万円

※「経常収益」は一般企業の「売上」にあたります

2017年度の経常収益は2,580,331百万円なので規模自体は拡大しているようですが、それ以外の項目はデコボコしています。

なので質はいったん置いておいて、とりあえず規模の拡大を図っているように思えます。

そういう意味では純粋に成長軌道にあるとは言えません。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

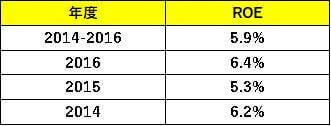

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

何というかお金の使い方で見ると全く魅力がない企業に見えます。

銀行は配当を大量に出す傾向にあるのでそういう面では魅力的なのですが、なんというかもっと上手い使い方をしてほしいとも思います。

ちなみに自己資本比率は下限近くまで低いので、このROEの低さは余計に目立ってしまいます。

B:FCF(フリーキャッシュフロー)

※営業CF・実質設備投資・ネットFCFの単位は百万円

設備投資費用は全然かからないことがわかります。

C:不況時の売上・純利益・営業CFの推移

※単位は百万円

当たり前のように景気の影響をモロに受けています。

ちょっとどうかと思うほど業績がデコボコしています。

まとめ

これまでみずほ銀行を数字で見てきたことをまとめると、

- ・大企業をメイン顧客として稼いでいる

- ・かなりドメスティックな企業

- ・事業の質よりも規模の拡大を優先している感がある

- ・財務基盤は割と脆そう

- ・お金の使い方はちょっとどうかと思うほど下手

- ・景気の影響をモロに受ける

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

大企業がメイン顧客な点

「個人相手に商売をしたい」という人よりも「大企業相手に商売をしたい」という人の方が会社側の需要により即しているために、有利になるのではないかと思います。

その中でももっと志望動機を具体化するのであれば、「国際セグメント」を攻めるのが良いのではないかと思います。

つまりは「日系企業の海外展開を応援することに携わりたい」という旨をESや面接で押していく、ということです。

おそらく「大企業相手の商売」という志望動機だと、それを使ってくる競合就活生はけっこう多くいると思うので、その中でもより志望動機に具体性を盛り込むことで差別化を図るという意図もあります。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。