はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、日立製作所(以下:日立)を取り上げます。

目次

- 日立はどんな商売をしているのか

- どんな仕事の種類があるのか

- どこの国で仕事をしているのか

- 会社の安定性を測る指標

- 会社の成長性を測る指標

- 投資家目線で見た魅力的な会社とそうでもない会社の違い

- 日立製作所の数字まとめ

- ES・面接での想定訴求ポイント

日立はどんな商売をしているのか

日立はいったいどんな商売をしているのでしょうか?

最新の有価証券報告書から抜粋すると、9つの事業に分けることが出来ます。

- 情報通信システム

- システムインテグレーション、コンサルティングなど

- 社会・産業システム

- 産業用機器、プラント、エレベーターなど

- 電子装置・システム

- 半導体製造装置、医療機器など

- 建設機械

- 油圧ショベル、マイニング機械など

- 高機能材料

- 半導体、ディスプレイ用材料、自動車部品など

- オートモーティブシステム

- エンジンマネジメントシステム、走行制御システムなど

- 生活・エコシステム

- 業務用空調機器、冷蔵庫、洗濯機など

- その他

- 光ディスクドライブ、不動産の管理・売買・賃貸など

- 金融サービス

- リース、ローンなど

どんな仕事の種類があるのか

各セグメントの直近3年間の平均数値は以下になります。

売上 順位

- 1位:社会・産業システム

- 2位:情報・通信システム

- 3位:高機能材料

- 4位:電子装置・システム

- 5位:オートモーティブシステム

- 6位:建設機械

- 7位:その他

- 8位:生活・エコシステム

- 9位:金融サービス

利益 順位

- 1位:高機能材料

- 2位:情報・通信システム

- 3位:電子装置・システム

- 4位:オートモーティブシステム

- 5位:社会・産業システム

- 6位:その他

- 7位:建設機械

- 8位:生活・エコシステム

- 9位:金融サービス

研究開発費 順位(少ない順)

- 1位:金融サービス

- 2位:その他

- 3位:生活・エコシステム

- 4位:建設機械

- 5位:高機能材料

- 6位:社会・産業システム

- 7位:電子装置・システム

- 8位:情報・通信システム

- 9位:オートモーティブシステム

設備投資額 順位(少ない順)

- 1位:生活・エコシステム

- 2位:建設機械

- 3位:電子装置・システム

- 4位:その他、情報・通信システム

- 5位:社会・産業システム

- 6位:オートモーティブシステム

- 7位:高機能材料

- 8位:金融サービス

順位をまとめると以下のようになります。

セグメント 総合順位

- 1位:高機能材料、情報・通信システム

- 2位:社会・産業システム、電子装置・システム

- 3位:建設機械、その他

- 4位:生活・エコシステム

- 5位:オートモーティブシステム

- 6位:金融サービス

単純な利益貢献度だけ見ると高機能材料が絶対的な1位なのですが、研究開発や設備投資などの事業にかけたコストを鑑みると情報・通信システムが同率で1位となることから、この2つの事業の総合的なクオリティは同じ程度と考えることが出来ます。

日立の一般的なイメージは「IT関連や産業関連のなんだか大きな機械を製造して利益を出している」という感じで、セグメントの総合順位を見ると情報・通信システムや社会・産業システムなどそれらしきものが上位にランクインしているのですが、実際には半導体やディスプレイ用材料などを製造・販売している高機能材料事業がクオリティも含めて一番の稼ぎ頭のようです。

逆に金融サービスは研究開発費こそかかっていませんが、設備投資にお金がかかっておりそれでいて更に売上と利益の貢献度が少ないことから、事業のクオリティはこの会社の中で最も低いということになると思います。

次に従業員1人あたりの売上と利益について見てみましょう。

※売上/従業員数・利益/従業員数の単位は百万円

売上/従業員数 順位

- 1位:金融サービス

- 2位:電子装置・システム

- 3位:生活・エコシステム

- 4位:建設機械

- 5位:高機能材料

- 6位:オートモーティブシステム

- 7位:社会・産業システム

- 8位:情報・通信システム

- 9位:その他

利益/従業員数 順位

- 1位:金融サービス

- 2位:電子装置・システム、高機能材料

- 3位:生活・エコシステム

- 4位:建設機械

- 5位:オートモーティブシステム

- 6位:情報・通信システム

- 7位:その他

- 8位:社会・産業システム

1人あたり利益/売上 順位

- 1位:金融サービス

- 2位:高機能材料

- 3位:電子装置・システム

- 4位:生活・エコシステム

- 5位:情報・通信システム、オートモーティブシステム

- 6位:その他

- 7位:建設機械

- 8位:社会・産業システム

順位をまとめると以下のようになります。

従業員1人あたり 総合順位

- 1位:金融サービス

- 2位:電子装置・システム

- 3位:高機能材料

- 4位:生活・エコシステム

- 5位:建設機械

- 6位:オートモーティブシステム

- 7位:情報・通信システム

- 8位:その他

- 9位:社会・産業システム

(参考)

セグメント 総合順位

- 1位:高機能材料、情報・通信システム

- 2位:社会・産業システム、電子装置・システム

- 3位:建設機械、その他

- 4位:生活・エコシステム

- 5位:オートモーティブシステム

- 6位:金融サービス

高機能材料と電子装置・システムの従業員1人あたりの順位は相変わらず上位なのですが、注目したいのは金融サービスの従業員1人あたりの順位がぶっちぎりでトップに立っているのに対して社会・産業システムの従業員1人あたりの順位が大幅にランクダウンしていることです。

つまりは金融サービスは事業としての会社への貢献度は最も低いけれども働いている従業員1人が会社にもたらす売上と利益の額は最も大きく(仕事のクオリティが高い)、逆に社会・産業システムは働いている従業員1人が会社にもたらす売上と利益の額はそこまででもないけれども事業としての会社への貢献度は高い、ということになります。

ざっくりと金融サービスは個人技は圧倒的に強いけれどもチームとしての力はそれほどでもなく、社会・産業システムは個人技は強くないけれどもチームとしての力は強い、と言い換えることが出来ると思います。

その基準で行けば高機能材料と電子装置・システムは個人技もチーム力もバランス良く強い、と言えると思います。

どこの国で仕事をしているのか

地域別 順位

- 1位:日本

- 2位:アジア

- 3位:北米

- 4位:欧州

- 5位:その他の地域

日本を含めたアジア圏でほとんどの売上を稼いでいるようです。

北米と欧州にはまだ開拓余地があるのかもしれません。(ただ北米にはGEという超強力な競合がいますが)

会社の安定性を測る指標

- A:流動比率&自己資本比率

- B:CF計算書

A:流動比率&自己資本比率

流動比率は安定して100%を超えているので短期の資金繰りは問題なさそうです。

ただ自己資本比率は少し低めなようです。

B:CF計算書

※単位は百万円

営業CFは毎年純利益よりも多いので見た目よりも儲かっているようです。

投資CFを見る限りではけっこうお金を使っている印象で、財務CFはマイナスだったりプラスだったりしているので、経営は割と積極的に攻めている感じだと思います。

会社の成長性を測る指標

※単位は百万円

直近3年間では売上・純利益ともにアップダウンを繰り返しているので、成長しているとは言い難いです。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

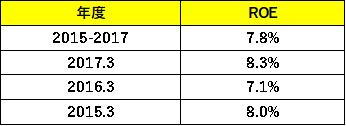

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

だいたい8%前後を行ったり来たりしていることからランクとしては「微妙に悪い~普通」の間のようです。

B:FCF(フリーキャッシュフロー)

※営業CF・実質設備投資・ネットFCFの単位は百万円

基本的には事業維持のための設備投資に毎年かなりのお金を使わなければならないようです。

ほぼ毎年、稼いだお金よりも使うお金の方がはるかに多いのでこのような事業継続の仕方に持続性があるのかどうかに大いに疑問符がつきます。

C:不況時の売上・純利益・営業CFの推移

※単位は百万円

リーマンショックによる不況が進行するに連れ、売上高は徐々に減少し純利益もボロボロになっています。

このことから会社自体はかなり不況の影響を受けやすいようですが、営業CFはガッツリとプラスを維持しているので見た目はボロボロに見えるけれどもその内実はちゃんと儲かっているようです。

つまりは不況が起こって売上と自体に変動はあり、純利益も悲惨に見えるかもしれないけれども、会社は安定している上に実は儲かっているという不思議な感じです。

ちなみに営業CFがプラスになっている大きな要因は「減価償却費」です。

日立製作所の数字まとめ

これまで日立を数字で見てきたことをまとめると、

- ・利益性とコストを含めたトータルでは高機能材料と電子装置・システムの2事業が優れている

- ・金融サービスは事業としての会社への貢献度は低いがそのセグメントで働く従業員1人あたりの稼ぐ力は他と比べてズバ抜けて高い

- ・社会・産業システムは従業員1人あたりの稼ぐ力はそこまで高くないが、事業としては会社への貢献度は高い

- ・借金多め

- ・成長軌道には乗っていない

- ・事業継続のための設備投資に毎年多額の資金が必要

- ・利益効率はあまり良くない

- ・景気の影響を受けるは受けるが、深刻なダメージを被るというほどではない

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

事業の本丸である「高機能材料」を攻める

→日立の一般的なイメージは「IT機器や産業機器などの社会インフラを製造・販売している会社」だと思います。

「情報・通信システム」や「社会・産業システム」や「電子装置・システム」などの事業がそれにあたり、合算すると売上でも利益でも大きな比率を占めるのですが、事業を単体で見た場合には半導体やディスプレイ用材料などの材料・部品の供給をしている「高機能材料」が利益効率の点で最も優れているように思います。

なのでこの事業が恐らく会社にとって非常に重要なものであり、会社側からの需要があると仮定した上で志望動機として使います。

メリットは主に2つ。

1つ目は

上記の会社側からの需要に対してマッチング出来る可能性が高い

ということ。

2つ目は

「高機能材料」をピンポイントで志望動機として使ってくる競合就活生は少ないと想定されるので、ESや面接で印象に残りやすいのではないか

ということです。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。