はじめに

ここでは日本の大手証券会社である「野村ホールディングス(以下:野村)」「大和証券グループ本社(以下:大和)」「三菱UFJ証券(以下:三菱)」を有価証券報告書に記載されている事柄から比較することで、イメージだけでなくその企業ひいてはその業界の「事実」の確認が出来ればと思っています。

※本来であれば「SMBC日興証券」と「みずほ証券」を含めるべきなのでしょうが、両社とも有価証券報告書が提出されておらず、一部のデータしか取得できなかったので上記3社には含めてありません。

ですが取得出来たデータは載せていこうと思います。(以下:日興・みずほ)

目次

事業規模の比較(単位:百万円)

まずは収益(売上高みたいなもの)と純利益を見てみましょう。

野村

大和

三菱

みずほ

日興

収益順位(2017年度)

- 1位:野村(1兆4,000億円)

- 2位:大和(4,700億円)

- 3位:三菱(3,790億円)

- 4位:みずほ(3,650億円)

- 5位:日興(3,260億円)

収益ですが、見ての通りで2位~5位まではそこまで大きな差はありませんが、1位の野村が圧倒的なトップだということがわかります。

純利益順位(2017年度)

- 1位:野村(2,396億円)

- 2位:みずほ(1,885億円)

- 3位:大和(1,040億円)

- 4位:三菱(490億円)

- 5位:日興(469億円)

純利益に関しては収益よりかは各順位の差が小さいように見えますが、ここでも野村がトップであることに変わりはありません。

得てして言えば2017年度はみずほがかなり健闘しているので2位につけていますが、他の年度は割と恒常的に大和が2位のようです。

次に各会社の預かり資産(預金とかではなく、お客さんが証券を買うために証券会社に入金したお金や現在保有している株や債券や投信の合計額)を見てみましょう。

野村

大和

三菱

みずほ

日興

預り資産順位(2017年度)

- 1位:野村(107兆円)

- 2位:大和(53兆円)

- 3位:日興(50兆円)

- 4位:みずほ(38兆円)

- 5位:三菱(32兆円)

ここでも野村は2位の大和にダブルスコアをつけて1位に君臨しています。

そして2位・3位と4位・5位の間にも割と差があるように見えます。

これは従業員数が多い少ないという理由もありますが、実際の営業の力も大きいと思います。

余談ですが筆者は以前ある証券会社(野村證券ではない)で飛び込みの営業として働いていましたが、どこに飛び込んでも「ウチは野村で口座を持っているからいらないよ。」と言われるパターンがかなり多かったです。

それほど日本の中では野村證券のブランド力や営業の力は実際に強い印象です。

(ただし、そのお客さんをどうにかして野村證券から引っぺがしてこちらに連れてこれた時の預かり資産額やそこから挙がってくる収益はものすごく大きかったので、敢えてそういうところを狙うという作戦を取ってはいましたが・・・。)

安全性の比較

野村

大和

三菱

みずほ

日興

自己資本比率順位(3年平均)

- 1位:大和

- 2位:みずほ

- 3位:日興

- 4位:みずほ

- 5位:三菱

この項目はどんぐりの背比べでそこまで変わりなく、どこもかしこも「借金に大きく頼った経営をしている」ということになります。

利益性の比較

野村

大和

三菱

みずほ

日興

利益率順位(3年平均)

- 1位:みずほ

- 2位:大和

- 3位:日興

- 4位:野村

- 5位:三菱

ネットFCF順位(3年平均)

- 1位:野村

- 2位:大和

- 3位:三菱

※実質設備投資額/営業CFの順位は三菱が営業CFがマイナスの年が多く、単純な比較が出来ないため記載しません。

利益率を見ると、2017年度はみずほがインフレを起こしているので1位になっていますが、それ以外の年度ではだいたい大和が利益率1位のようです。

対して野村は規模感では圧倒的なトップでしたが、こと利益率になると5社中でも下位の部類に入るので、そこまで効率的な商売ではないようです。

事業セグメントの比較

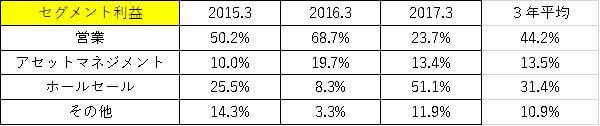

野村

利益順位(3年平均)

- 1位:営業(収益:2位)

- 2位:ホールセール(収益:1位)

- 3位:アセットマネジメント(収益:4位)

- 4位:その他(収益:3位)

大和

利益順位(3年平均)

- 1位:リテール(収益:1位)

- 2位:ホールセール(収益:2位)

- 3位:アセットマネジメント(収益:3位)

- 4位:投資(収益:5位)

- 5位:その他(収益:4位)

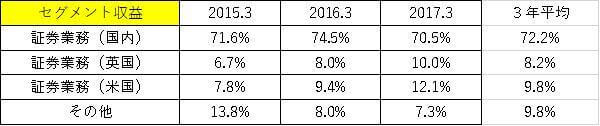

三菱

利益順位(3年平均)

- 1位:証券業務 国内(収益:1位)

- 2位:その他(収益:2位)

- 3位:証券業務 米国(収益:3位)

- 4位:証券業務 英国(収益:4位)

三菱のみセグメントの区分けが違うので比較出来ませんが、野村と大和を見てみても利益の順位はほとんど変わりなく、リテール営業が稼ぎ頭でその次にホールセールが続くということがわかります。

ですが野村と大和のリテールとホールセールの質は違うようです。

大和の場合はリテールとホールセールの収益と利益の比率や順位は順当に行っていますが、野村は収益ベースだとホールセールが過半数を占めるにも関わらず、利益ベースになるとリテール営業が逆転して1位になっています。

つまりは野村にとってはホールセールは規模感こそ大きいが、そこまで利益性はそこまである訳ではないということになります。

つまりリテール営業が会社としては圧倒的に儲かるということです。

ここでリテールとホールセールの違いを説明しておきます。

リテールはいわゆる「飛び込み営業部隊」で、個人や法人向けに「ウチで口座を開いてウチで売買をして下さい!」と言いに行って、株・債券・投信などの売買手数料を稼ぐ仕事です。

そしてホールセールは「営業部隊」ということに変わりはないのですが、稼ぎ方が違います。

どういう稼ぎ方かというと、上場している法人のところに行って「増資して資金調達しましょう」とか「債券を発行して資金調達しましょう」とか提案したり、未上場の法人のところに行って「株式市場に新規上場して資金調達をしましょう」とか提案したりして、実際にそうする運びになった時の手数料を稼ぐという仕事です。

そうやって引き受けた増資や債券を「○○社から~億円分引き受けたから、個人や法人のお客さんにもれなく全部売ってね。」といった形でリテールに流して、それを受けたリテールは「○○社の増資があるんですけど、この会社は××が良くって△△が最高で・・・つまり株価が上がって儲かると思うんですよ!これは買いです!」といった感じで自分が抱えているお客さんに売る、という全体の一連の流れがあります。

社内での簡潔なイメージとしてはホールセールが商品の仕入れ部門で、リテールは販売部門といった感じです。

ついでに地域別の収益も見てみましょう。

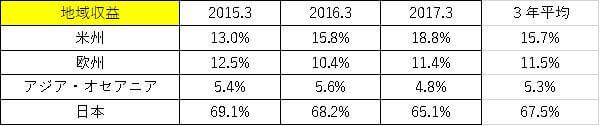

野村

地域収益順位(3年平均)

- 1位:日本

- 2位:米州

- 3位:欧州

- 4位:アジア・オセアニア

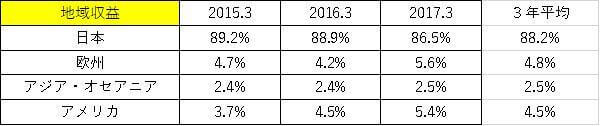

大和

地域収益順位(3年平均)

- 1位:日本

- 2位:欧州

- 3位:アメリカ

- 4位:アジア・オセアニア

三菱

地域収益順位(3年平均)

- 1位:日本

- 2位:その他

- 3位:欧州

野村は海外に手を拡げていて、大和と三菱は国内べったりという感じです。

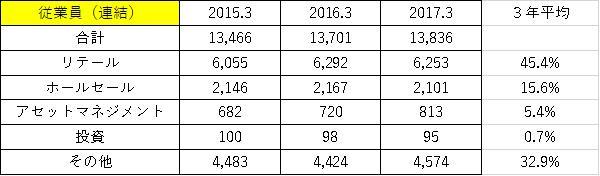

いちおう従業員数も記載しておきます。

野村

従業員数順位(3年平均)

- 1位:海外(主にホールセール)

- 2位:営業

- 3位:その他

- 4位:ホールセール

- 5位:アセットマネジメント

大和

従業員数順位(3年平均)

- 1位:リテール

- 2位:その他

- 3位:ホールセール

- 4位:アセットマネジメント

- 5位:投資

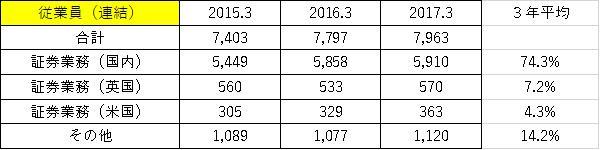

三菱

従業員数順位(3年平均)

- 1位:証券業務(国内)

- 2位:その他

- 3位:証券業務(英国)

- 4位:証券業務(米国)

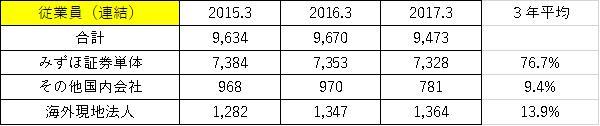

みずほ

従業員数順位(3年平均)

- 1位:みずほ証券単体

- 2位:海外現地法人

- 3位:その他国内会社

日興

従業員数順位(3年平均)

- 1位:国内

- 2位:海外

まとめ

これまで見てきた5社の特徴をまとめると以下のようになると思います。

野村

- ・規模感では国内証券会社の中で圧倒的なトップ

- ・海外展開は国内証券会社の中では一歩リードしている

- ・利益率はそこまで良くない(といっても10%あるが)

大和

- ・数字から想起されるイメージとしては「安定の2番手」

- ・利益率は国内証券会社の中では圧倒的なトップで安定している

- ・収益と利益におけるリテールとホールセールのパワーバランスが同じくらい(だが従業員数は全然違う)

三菱

- ・預かり資産こそ最下位だが、そこから挙がってくる収益は割と多い(つまり、売買の回転率が高いのではないかと推測される)

- ・ただし利益率は最下位なので商売の効率はよろしくない

みずほ

- ・5社の中で一番特徴が掴みにくい

- ・預かり資産こそ少ないが、収益額・利益額を見る限りでは「国内3番手」と言った印象

日興

- ・預かり資産こそ国内3位だが、収益額・利益額ともに最下位なので経営としてはなんともビミョウな印象を受ける(もしかしたらそれだけ売買の回転率が低く、お客さんにとっては優しい証券会社なのではないかという推測も出来る)

- ・ただし利益率は割と高いのでそういう意味での商売の効率は良いように思われる

志望動機として使えそうな点

色々と数字を比較して見てきましたが、各社でのハッキリとした違いというのは

- ・「野村が圧倒的なトップ」

- ・「大和が安定して2番手」

の2点くらいです。

つまりは規模感以外にはそこまで違いらしい違いは見られません。

そこでなんですが、証券会社を就活で見てきて実際に働いてきた筆者が感じた就職の決め手になるものは、抽象的で申し訳ないですが

「そこで働いている人たちと自分が合いそうかどうか」

です。

つまりは会社説明会やOB訪問で実際に人に会って雰囲気なり何なりを確かめないと説得力のある志望動機は生み出せない可能性が高いです。

(野村の場合は「トップカンパニーで働きたい」という志望動機は生み出せますが、みんなだいたいそれを志望動機として使うので差別化はしづらいです。)

OB訪問は面倒だとは思うんですが、より重要なのは「会社説明会」の方なので安心して下さい。

(これはこれで面倒ですが。)

なぜならOB訪問はだいたいが大学や知り合いのツテを使って会いに行くので、失礼な言い方ですが会いに行く人たちの仕事のレベルにバラツキがありますが、会社説明会で出てくる人たちはその会社の中の「トップレベルの成績を残しているエース級社員たち」だからです。

要するに会いに行ったらその会社の理想像とその程度が垣間見えるので、「頑張ったらこういう感じになれるのか!」とか「頑張ってもこんな感じにしかなれないのか・・・」とか色々な感想を抱くことが出来ます。

それで何社か回る内に自分の中のチェックリストで「この会社は良い。この会社はダメ。なぜなら~。」といった理由付けと選別が出来ると思うので、それを「色々証券会社があるけど、なんでウチなの?」という問いかけに対する答えとして用意しておくとよいと思います。

正直言って各社とも売ってる商品に大差はないです。

ハッキリと違うのは会社の営業スタンスとそこで働く人の人間性です。

そこが合わないとかなりキツいです。

それらを判断する意味でも実際にそこで働く人に会ってみるのがよいと思います。

これまでまとめてきた事項は数字を元にした会社の実態ではありますが、より正確に実態を掴むためにも説明会で質問してみたり実際に社員の人にあったりして、調べた情報とズレていないかどうかを確認してみた上で、ESや面接で使用することをおすすめします。