はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、電通を取り上げます。

目次

どんな仕事の種類があるのか

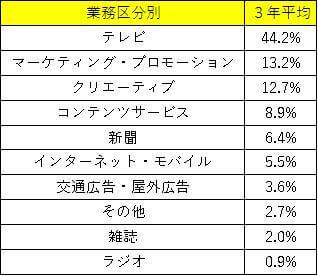

有価証券報告書ではなく、会社のHPのIRページ内にある「決算説明資料」を元に業務区分別売上高(≒媒体別の売上高)と業種別売上高を見てみましょう。

まずは業務区分別売上高からです。

※2014年度~2016年度の3年平均の売上比率が高い順に上から並べてあります

業務区分別で見てみると、なんだかんだ言いながらテレビへの売上高が一番大きいことがわかります。

マスメディア別(ここではテレビ・新聞・雑誌・ラジオの4つ)で見てみるとその差は一目瞭然で、この売上比率の差は社内でのパワーバランスを暗示していると推測出来そうです。

次に業種別売上高です。

※同上

業種別で見てみると割とジャンルは散らばっていることがわかります。

ただ

1位の「情報・通信」が売上比率で頭一つ抜けていることから、配属される際にはこの業種の顧客と仕事をする可能性が確率的には高そう

です。

どこの国で仕事をしているのか

まずは売上高からです。

次に利益です。

売上を見るとこの会社は

売上の半分以上を海外で挙げている

ということがわかります。

このことからこの会社は「グローバル企業」と言えるでしょう。

一方利益の方は日本国内の比率の方が海外のそれより高いので、商売の効率という観点で行くのであれば海外よりも国内の方が良いということになります。

ちなみに連結での従業員の配置は以下のようになっています。

比率が売上高とだいたい同じことから、単純計算した「従業員一人あたりの売上高」は国内と海外ではあまり違わないことがわかります。

意訳するならば

「電通のグループ全体においては、売上高は日本と海外の従業員一人が稼ぎ出す額は変わらないが、利益で見ると日本の従業員の方が海外の従業員よりも稼いでいる。」

ということになるでしょうか。

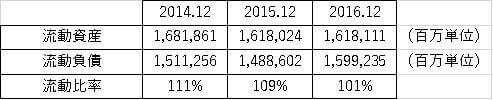

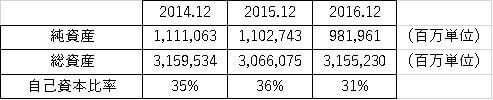

会社の安定性を測る指標

- A:流動比率

- B:自己資本比率

- C:CF計算書

A:流動比率

B:自己資本比率

これは「純資産(会社が保有している返さなくていいお金)」を「総資産(会社が保有している純資産や借金を含めた全てのお金)」で割ったものです。

これでわかるのは会社が保有している全ての資産(現金、建物、商品在庫など)の内、何割を返さなくてもいいお金でまかなっているのかということです。

具体的な数値で見てみましょう。

グループ全体連結

割と借金多めですね。

しかし就活生のみなさんが就職するのは「電通本体」なので、本体のみの数字を見てみましょう。

単体

本体のみで見ると自己資本比率は上昇しているので、子会社や関連会社に借金が多いということがわかります。

C:CF計算書

CF計算書はどうなっているかというと、

営業CFを見ると各年でバラツキはありますが基本的には実際は見た目よりもお金を稼いでいるようです。

そして近年では稼ぎ出したお金の大半を投資につぎ込んでいるようです。

会社の成長性を測る指標

売上高と純利益の推移を見ると、「成長傾向にある」とは言えなさそうです。

ただ2015年度で一旦落ち込んだものの2016年度は持ち直していることから、いちおうは買収の成果は挙がっているものと思われます。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

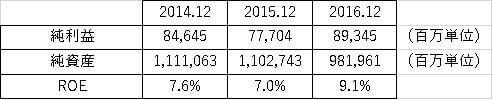

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

天下の電通と言えども、商売の効率は「普通以下」ということになります。

B:FCF(フリーキャッシュフロー)

2014年度は投資を抑えて自由に使えるお金を割と豊富に残しているようですが、直近2年ではかなり投資(※ここでは主に買収)にお金をつぎ込んでいて、その結果事業で稼いだお金以上に使ってしまっていることがわかります。

株主から常に「増収増益」のプレッシャーをかけられているという上場企業の性質上、買収をする理由として考えられるものは主に以下の2つです。

- ・自力での成長はもう頭打ちになってきているので、買収によって見かけ上の成長を達成する。

- ・もともと買収しようと思っていた企業がお手頃な値段になったので、タイミングだと思って買収する。

電通が上記2つのどちらか(またはどちらもか)に該当するかの真意はわかりませんが、個人的には「自力での成長が頭打ち」説なのではないかと思います。

理由としては観測した3年間は世界経済が割と順調に伸びていっており、企業の値段自体は全体的に上昇傾向だったからです。

つまりは「買収しようと思っていた企業がお手頃な値段になった」という事態は想定し辛く、もしそうだとしてもその企業に何か問題があって査定値段が下がったということしか理由がなさそうに思えるからです。

わざわざ問題がある企業を買収するのは株主への説明責任が果たせないので現実的には困難だと思います。

C:不況時の売上・純利益・営業CFの推移

リーマンショック時には売上高と純利益を見るとダメージを受けているように見えますが、実際に稼いだお金である営業CFを見るとそこまでダメージを受けていない様子から、不況には割と強いようです。

ここは電通の世間一般のイメージと同じと言えると思います。

まとめ

これまで電通を数字で見てきたことをまとめると、

- ・海外での売上比率が高い「グローバル企業」と言える

- ・しかし日本での商売の方が海外よりも儲かっている

- ・成長性はあまりないように思われる

- ・その成長性の無さを「買収」によって補おうとしている

- ・不況には強そう

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

海外で働きたいことをアピール

- ・「国内での自力での成長が頭打ち傾向にあるという仮説」

- ・「売上高は海外の方が多いが、利益は国内に劣るという事実」

を前提とすると、電通が会社として求めているのは「海外事業の拡大と成長」ということになると思います。

なのでアピールポイントとしてはここを使います。

つまりは

「自分は電通の社員として、国内よりも海外で働きたいモチベーションが強く、そして自分は○○な人間であり、したがって○○な実績があるので、それを成功に導けると考えます。」

といった点をアピールするのが効果的なのではないかと思います。

有報を見た感じだと、海外での電通の稼ぎ方は「買収した企業」を通してのものがメインなので、ここで電通が求める能力は

- ・「(企業間や思想間など包括的な異文化との)折衝能力」

- ・国内での営業にも通じる「人を動かす能力」

だと推測します。

根本的な狙いとしては「競合との差別化」と「会社の需要とこちらの供給の一致」です。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。