はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない「企業にとっての成績表」に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、日本航空(以下JAL)を取り上げます。

目次

JALはいったいどんな商売をしているのでしょうか?

最新の有価証券報告書(2017年3月提出分)によると、

「当社グループは、当社、子会社81社および関連会社56社により構成され、「航空運送事業」および「その他」を営んでおり、・・・」

と書いてあります。具体的な内容は以下の通りです。

航空運送事業

①航空運送事業

当社、子会社の日本トランスオーシャン航空株式会社、日本エアコミュニケーター株式会社、株式会社ジェイエア、株式会社北海道エアシステム、琉球エアーコミュニケーター株式会社および関連会社が航空運送事業を行っている。

②空港旅客サービス

航空旅客の搭乗手続きおよび案内業務に加えて、運航補助業務、搭載コントロール業務を株式会社JALスカイ等の子会社が行っている。

③グランドハウリング

手荷物および貨物の搭載、航空機の誘導、客室や機体外部のクリーニング等、空港内地上サービス業務を株式会社JALスカイ等の子会社が行っている。

④整備

航空機、エンジンおよび航空部品の整備等を株式会社JALエンジニアリング等の子会社が行っている。

⑤貨物

貨物・郵便の取扱い業務、上屋(貨物取扱施設)業務等を株式会社JALカーゴサービス等の子会社および関連会社が行っている。

⑥旅客販売

電話による予約受付・案内等を株式会社JALナビア等の子会社が行っている。

⑦空港周辺事業他

機内食調製等をジャルロイヤルケータリング株式会社等の子会社および関連会社が行っている。

その他

航空運送を利用した旅行の企画販売、航空座席の販売、手荷物宅配、給油、システム開発・運用、旅行業向け予約発券システムの提供、クレジットカード事業等を株式会社ジャルパック、株式会社ジャルセールス、株式会社JALインフォテック、株式会社アクセス国際ネットワーク、株式会社ジャルカード等の子会社51社および関連会社53社、合計104社が行っている。

どんな仕事の種類があるのか

有価証券報告書によると、各セグメントの売上割合は以下の通り

3年間平均で売上に占める割合が大きいのは上から順に

- 1位:航空運送事業

- 2位:その他

ということになっています。

しかし、一般的には企業が追求するのは売上ではなく利益です。

そこで企業の最終的な利益を示す純利益の項目における各セグメントの割合を見ていきましょう。

ここでの順位付をすると

- 1位:航空運送事業(売上1位)

- 2位:その他(売上2位)

となっています。

特に波乱はなく、だいたい皆さんの想像通りの仕事のようです。

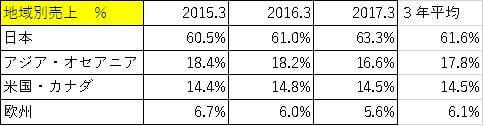

どこの国で仕事をしているのか

直近3年間の順位付けをすると、

- 1位:日本

- 2位:アジア・オセアニア

- 3位:米国・カナダ

- 4位:欧州

ここで、競合であるANAの地域別売上と比較してみましょう。

(ANAの地域別売上)

JALもANAも日本がメインだということはどちらも変わらないのですが、JALの方が海外での売上比率が高いということがわかります。

ちなみにJALもANAも売上はだいたい1兆円~1兆5000億円くらいなので単純比較して間違いではないと思います。

経営として見るとJALの方がANAよりも地政学リスクが分散されている、と言えます。

この地政学リスクとは、政変や事件などの国を揺るがす事柄が起こるリスクのことです。

ANAの場合、売上が日本に集中にしているため日本で何か重大な事件が起こった時にビジネスに大きな影響が及ぶ可能性が高いですが、JALはANAよりも地域を分散しているため、ビジネスに及ぶ影響はANAよりも少ない可能性が高いと言えます。

逆に言えばJALの場合は日本で何も無くてもビジネスを展開している国で何か起こった場合はANAよりもビジネスに大きな影響が及ぶ可能性が高いと言えるので、単純にどっちがいいという話ではないのですが。

会社の安定性を測る指標

- A:流動比率

- B:自己資本比率

- C:CF計算書

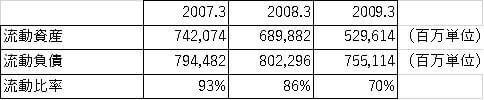

A:流動比率

これは会社の短期の(1年間の)資金繰りを示すものです。基本的に100%を上回っていれば資金繰りとしては問題ないと言えます。

直近3年においては100%を余裕で上回っているので短期の資金繰りは大丈夫そうです。

ここで過去の流動比率を見てみましょう。

なぜならJALは一度資金繰りに行き詰まって会社更生法を申請、つまり破綻しているからです。

JALが会社更生法を申請したのが2010年1月19日なので、その日までに発表された2009年度の有価証券報告書から流動比率を引っ張ってくると、

(2007.3~2009.3 JAL 流動比率)

これを見ると流動比率が100%を下回っているのみならず、比率が徐々に下がってきていることがわかります。

少なくともこの3年間において、手持ちのすぐに現金化出来る資産を全て使っても1年以内に支払わなければならない金額には足りない、つまりはどこからかお金を調達して来なければ企業としてアウトになっていた状況が続いていました。

この時までは銀行に言えばお金を貸してくれていたので資金繰りは大丈夫だったのですが、折悪くこの時はリーマンショック真っただ中で銀行も生き残りに必死。

どこも貸し出しが難しい状況に置かれていました。

そしてJALはこの後の決算で大赤字を出し、それが決定打となり会社更生法申請、というのが大雑把な流れです。

そういった過去と比べると、この会社の現在は過去の反省をちゃんと生かしているということが言えるのではないでしょうか。

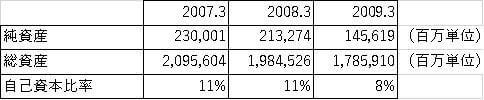

B:自己資本比率

これは「純資産(会社が保有している返さなくていいお金)」を「総資産(会社が保有している純資産や借金を含めた全てのお金)」で割ったものです。

これでわかるのは会社が保有している全ての資産(現金、建物、商品在庫など)の内、何割を返さなくてもいいお金でまかなっているのかということです。

具体的な数値で見てみましょう。

これも過去と比べてみましょう。

(2007.3~2009.3 JAL 自己資本比率)

総資産の規模は過去とほぼ変わらないのにも関わらず自己資本比率が少なくとも5倍以上になっている、つまりは過去の借金依存体質から明らかな変化を遂げているということがわかります。

もちろんこれは会社更生法適用の際に銀行が涙を飲んで貸したお金をある程度諦めたことで、JALの借金が減ったというアブノーマルな理由も一部あります。

しかしそれを繰り返さないように準備はされているようです。

さきほどの流動比率と合わせてみると、JALは過去の借金漬けの経営的メタボ体質から、現在は比較的健全な経営的にはマッチョな体質に転換していると言えるでしょう。

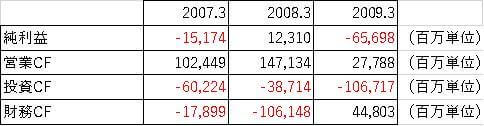

C:CF計算書

JALのCF計算書はどうなっているかというと、

営業CFは毎年純利益よりも金額が大きいのでOK。

投資CFは1,600億円~2,800億円と大きな金額が動いているが、毎年営業CFの内々で収めているのでOK。

財務CFは毎年マイナス、つまりは株主に配当などで還元したり借金を返済したりしているので健全に見えます。(詳細を見ると配当の支払いによるマイナスが大きいみたいです。)

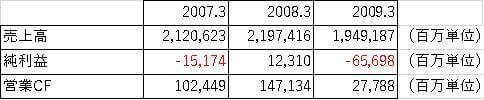

一方、過去のCF計算書はどうなっているかというと、

(2007.3~2009.3 JAL CF計算書)

2008年3月までは各CFは普通だったのですが、2009年3月には営業CFで稼いだ金額を大幅超過して投資を行っていたことがわかります。

あくまで後知恵ですが、ただでさえ資金繰りが厳しいのに分を超えた投資を行っていたのでは経営が行き詰まるのはある程度必然の流れだったのかもしれません。

会社の成長性を測る指標

この数字を見る限りでは「成長している」とはあまり言えなさそうです。

具体的な数字はこの後の項目「不況時の売上・純利益・営業CFの推移」で載せますが、純利益は破綻前よりも大幅な黒字なのに対して、売上高は破綻前の水準には戻っていないようです。

破綻時の事業整理の際に子会社などを色々と手放したことと売上高が戻らないこととの関係はあるのですが、ここから言えるのはJAL再生の要因の一つとしてはいわゆる「選択と集中」があったのではないかということ、そして今後の経営方針としてもその路線は続くのではないかということです。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではJALのROEの直近3年間の推移を見てみましょう。

JALの利益効率は企業全体としてみては、かなり良い線を行っているということがわかります。

ANAのROEは直近3年間でだいたい5%~10%くらいなので、その差は歴然。

同じ航空会社ならば投資家にとってJALの方が魅力的なのは明らかです。

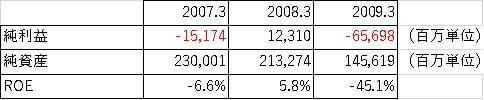

ここで恒例の過去との比較です。

(2007.3~2009.3 JAL ROE)

数字上は同じ企業とは全く思えません。

ましてや現在の方が純資産が明らかに増えているのにROEがここまで高い水準に上がっているというのは驚異的です。

従業員の方が血の滲むような努力をされてきたことを容易に想像出来ます。

B:FCF(フリーキャッシュフロー)

それでは実際にこの項目(厳密版)を見てみると、

毎年カッチリと手元に現金を残しながら将来に向けての投資を着々と行っているのがわかります。

次に過去です。

(2007.3~2009.3 JAL ネットFCF)

ここまで来ると企業の破綻がどのようにして起こるかが何となく感じられてきますね。

「本業の好調・不調」もそうですが、それ以外にも「資金ショート・分を超えた投資」も企業破綻の要因として大きいということが言えるのではないでしょうか。

C:不況時の売上・純利益・営業CFの推移

最後に企業を見る上で欠かせないのがその企業の商売の強度、つまりは「不況時でも利益を挙げることが出来るか」ということです。

これを測るにはリーマンショック時(2007年~2010年)の経営成績を参照したいのですが、不幸なことに一度上場廃止をしたことで2010年3月の有価証券報告書を見つけることが出来なかったのでその直前の2006年~2009年の経営成績を参照します。

では具体的な数字を見てみましょう。

売上はあまり変化がありませんが、純利益と営業CFがまばらになっています。

評価出来る点は営業CFがプラス圏を維持していることですが、先ほども述べた通り、資金繰りが上手く行かなくなって破綻したという事実を踏まえると、過去は景気の影響を受けやすい企業だったということがわかります。

ですが現在は経営としてはほぼ別の企業なので景気の影響を受けやすいかどうかは起こってみないとわからないというのが実状だと思います。

まとめ

これまでJALを数字で見てきたことをまとめると、

- ・競合(ANA)と比べると海外でのビジネス展開を進めている

- ・破綻前と破綻後ではまるで別の企業になっている

- ・過去に問題になった資金繰りは現在ではほぼ問題ではなくなっている

- ・数字上は成長性はあまり感じられない

- ・利益効率などお金の使い方は相当上手くなっており、投資家にとっては魅力的

- ・もう一度不況が来た時にグレートな企業なのか、そうでもないのかがわかる可能性が高い

ということになるでしょう。

あくまで上記の事柄は筆者が有価証券報告書を見て解釈したことをみなさんの参考として書いているに過ぎないです。

重要なのは「自分の目で見て」考えることです。

ここに書かれていないようなことも有価証券報告書には多く記載してあるので、みなさんそれぞれが各々の解釈で仮説を立てて、ESや面接本番までに検証をして頂くことをおすすめします。

最後に補足ですが、ここで述べていることをそのままESや面接で使うと「評論家目線」になってしまうことが多く、採用担当者に「偉そうなことばっか言いやがって。

コイツは当事者として働く気があるのか?」という悪印象を持たれる可能性が大です。

特にこの企業のような過去にやらかして色々な人から色々なことを言われたところはなおさらです。

なので使う時は「悪印象を持たれないように」といった意識を持って使った方がベターだと思います。