はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では今回の就活人気企業として、ANAホールディングス(全日本空輸:以下ANA)を取り上げます。

目次

どんな仕事の種類があるのか?

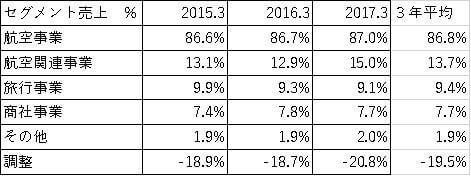

有価証券報告書によると、各セグメントの売上割合は以下の通り

直近3年間平均で売上に占める割合が大きいのは上から順に

- 1位:航空事業

- 2位:航空関連事業

- 3位:旅行事業

- 4位:商社事業

- 5位:その他

ということになっています。

各事業の具体的な内容は有価証券報告書の「事業の内容」項目に書いてある内容をまとめると、

航空事業

全日本空輸株式会社、ANAウイングス株式会社、株式会社エアージャパン、バニラ・エア株式会社が航空事業を行っている。

航空関連事業

ANA大阪空港株式会社、ANAエアポートサービス株式会社、ANAテレマート株式会社及びANAベースメンテナンステクニクス株式会社他は、顧客に対する空港での各種サービス提供、電話による予約案内、航空事業で運航される航空機への整備作業の役務提供等を行っている。

空港地上支援業務や整備作業等の役務は、持分法を適用する航空事業の会社や、当企業集団以外の国内外の航空会社を顧客としても行われている。

旅行事業

ANAセールス株式会社が「ANAハローツアー」及び「ANAスカイホリデー」ブランドのパッケージ旅行商品等の企画及び販売が行われている。

海外では、ANA Sales Americas他が、国内会社が販売したパッケージ商品の旅行者に対して到着地での各種サービスの提供を行うとともに、航空券や旅行商品の販売等を行っている。

商社事業

全日空商事株式会社を中心とする子会社が、主に航空関連資材等の輸出入及び店舗・通信販売等を行っている。

これらの物品の販売は、当企業集団内の子会社・関連会社を顧客としても行われている。

その他

ビル管理、人材派遣等の事業を行っている。

となります。

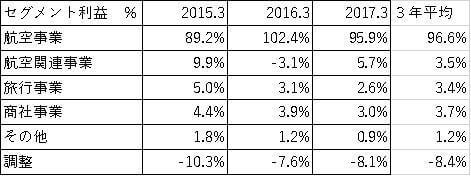

しかし、一般的には企業が追求するのは売上ではなく利益です。そこで企業の最終的な利益を示す純利益の項目における各セグメントの割合を見ていきましょう。

ここでの直近3年間平均を順位付をすると

- 1位:航空事業(売上1位)

- 2位:商社事業(売上4位)

- 3位:航空関連事業(売上2位)

- 4位:旅行事業(売上3位)

- 5位:その他(売上5位)

となっています。

航空事業(飛行機を飛ばして運賃を得る事業)がほぼ全ての利益を稼いでいるのは一目瞭然ですが、直近3年間においては貢献度は小さいながらも意外と商社事業が安定した事業なのだということが確認出来ます。

セグメント情報を見る限りでは、飛行機が好きで就職する人にとっては飛行機に直接関係がない部署で働くことはあまりないと言えるでしょう。

どこの国で仕事をしているのか

確認するまでもありませんが直近3年間の順位付けをすると、

- 1位:日本

- 2位:海外

です。

数字的にはまだ海外の開拓余地がありそうです。

会社の安定性を測る指標

- A:流動比率

- B:自己資本比率

- C:CF計算書

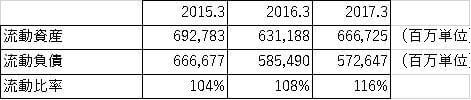

A:流動比率

2回目ということで念のために説明をすると、流動比率とは1年以内に払わなければならない借金に対してすぐに現金化出来る手持ち資産がいくらあるのかを表すものです。

一般的には100%以上であれば資金繰りに心配はないと言われています。

そういう意味では、ANAの流動比率は各年100%以上をキープしているので、喫緊での資金繰りの心配はなさそうです。

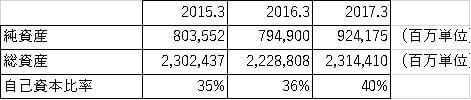

B:自己資本比率

これは「純資産(会社が保有している返さなくていいお金)」を「総資産(会社が保有している純資産や借金を含めた全てのお金)」で割ったものです。

これでわかるのは会社が保有している全ての資産(現金、建物、商品在庫など)の内、何割を返さなくてもいいお金でまかなっているのかということです。

自己資本比率は毎年30%~40%くらいで推移しているので、どちらかというと借金が多めの会社と言うことが出来ます。

かと言ってこの借金は数年後に返す予定のものなので、ANAが利益を出し続けている限り、返済はあまり心配はないのではないかと思います。

ちなみに返済期限別の借入金額内訳は有価証券報告書の「社債、長期借入金及びその他の有利子負債の連結決算後の返済予定額」という覧に事細かに記載してあるので、気になる方はそちらをチェックしてみて下さい。

C:CF計算書

基本的に「純利益≦営業CF」なら優秀で、「純利益>営業CF」は普通、つまりは見かけほど利益を挙げられていないということになります。

ANAのCF計算書はどうなっているかというと、

ANAの場合は営業CFが純利益の少なくとも2倍以上あるので、帳簿上出ている金額よりも実際はもっと利益を稼げているかなり優良な企業だと言うことが出来ます。

会社の成長性を測る指標

売上高に関しては3年間ほとんど変わっていないので事業自体に成長性はほとんどない様子ですが、利益は毎年上がっているのでだんだんお金の稼ぎ方が効率良くなっているようです。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

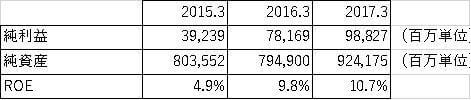

A:ROE

ROEは「投資家から預かったお金を使っていかに効率良く純利益を稼げているか」を示す指標です。

ROEで企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではANAのROEの直近3年間の推移を見てみましょう。

投資家目線で現状を見るのであれば、ANAは「普通」ということになるでしょう。

しかし、投資家は現状もそうですが将来に向かって投資をしています。

そういう意味で言うとROEは毎年高まっていっているので、もしこの調子で利益効率が上がっていくと合理的に推定出来るのであれば、ANAは魅力的になる可能性が高いです。

ただ、それは投資家にとっては良いことなのですが就活生のみなさんにとって良いことだけとは限りません。

「利益効率を良くする為にはどうすればよいか?」を主に2つの文章で言い換えると、「利益幅が大きい事業にもっと注力する」と「既存の事業の削れるコストを削る」ということになると思います。

この2つのうち、後者の「コスト削減」はなんにせよ、従業員の努力が必要となる事項です。

お金が使える分には面倒で煩雑な作業を外部に委託出来るのですが、それが使えなくなると必然的にそのしわ寄せが従業員に行くことになるからです。

コストの内訳は「連結損益計算書」という項目に書いてあるので、それを参照すると良いでしょう。

一方この会社の「大株主の状況」という項目を見てみると「全日空社員持株会」が約3,500万株(ANAの現在の株価が約4,000円なので、時価に直すと約1,400億円分)を保有していることが確認出来ます。

ANAに入社すると強制か任意かわかりませんが、おそらくANAの株を「従業員持株会」という名目で買うことが出来ます。

これを買うメリットは至極単純です。

頑張って働いてより多くの投資家に認められる会社になれば株価が上がり、自分の資産も増えるということです。

逆もまた然りというデメリットもありますが。

一般的にこういった持株会は従業員のメリットと投資家のメリットを一致させる為に行っていることなので、そういうこともチェックしておくと意外と役に立つかもしれません。

B:FCF(フリーキャッシュフロー)

ネットFCFがプラスだと稼いだお金の内々で設備投資などを行っている堅実経営で、マイナスだと将来に向けて結構積極的に設備投資などを行っている積極経営ということが言えます。

普通の投資家的には堅実に経営してくれることを望みます。

それでは実際にこの項目を見てみると、

これを見る限りでは各年積極と堅実を出し入れしながら経営している形になっています。

一概には堅実とは言えないので、設備する時は結構お金を使っているという印象です。

あんまり設備投資しなくてもお金を稼げるので、あればそれに越したことはないのでこのネットFCFは毎年プラスであることが理想だと考えます。

C:不況時の売上・純利益・営業CFの推移

最後に企業を見る上で欠かせないのがその企業の商売の強度、つまりは「不況時でも利益を挙げることが出来るか」ということです。

これを測るにはリーマンショック時(2007年~2010年)の経営成績を参照します。

なぜなら100年に一度の大不況と言われ、大企業が軒並み赤字転落していったリーマンショック時においても利益を挙げることが出来ていたならば、その企業の商売の強度は高いということになると考えるからです。

では具体的な数字を見てみましょう。

日本の超有名企業、ANAと言えども景気循環には影響されることが確認出来ます。

しかし純利益・営業CFの赤字に陥った2009年度の翌年には純利益の赤字は拡大していますが、営業CFはプラス転化出来ています。

この要因は該当年度のCF計算書を見ればわかるのですが、法人税の支払いと還付が大きく関わっています。

法人税は前年の純利益を計算の基準として支払わなければならないので、何が起こっていたのかを簡単に言うと、2009年度は思ったほど稼げなかったけど2008年度に稼いでいたので法人税を支払って営業CFの赤字が膨らんだのに対して、2010年度は帳簿上赤字だったけど法人税の還付が実際にはあったので営業CFがプラスになっているということです。

経営の根幹を揺るがすようなダメージは受けていないですが、投資家目線で言うと出来ればこういうことを心配しなくてもよい会社にお金を預けたいものです。

まとめ

これまでANAを数字で見てきたことをまとめると、

- (1)就職したら高い確率で望み通りの飛行機関係の仕事が出来る

- (2)一部、資材調達の仕事や旅行代理店みたいな仕事も行っている

- (3)会社自体の成長性はあまりない

- (4)利益効率を高める為に今後コスト削減策を推し進める可能性は高い(つまり従業員にその分の負担がかかってくる可能性は高い)

- (5)ただ、従業員の努力が報われるような制度は用意されているように思われる(経営はおそらくそこに気を遣っているものと推測される)

- (6)会社としては景気の影響は多分に受けるが、現状そこまで深刻なダメージというほどでもなさそう

ということになるでしょう。

あくまで上記の事柄は筆者が有価証券報告書を見て解釈したことをみなさんの参考として書いているに過ぎないです。

重要なのは「自分の目で見て」考えることです。

ここに書かれていないようなことも有価証券報告書には多く記載してあるので、みなさんそれぞれが各々の解釈で仮説を立てて、ESや面接本番までに検証をして頂くことをおすすめします。