はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、就活生に人気がありそうな上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

今回は何かといま話題に挙がっているスルガ銀行を取り上げます。

目次

スルガ銀行はいったいどんな商売をしているのでしょうか?

最新の有価証券報告書から抜粋すると、2つの事業に分けることが出来ます。

- 銀行

- 預金業務、貸出業務、内国為替業務、外国為替業務、証券・投資信託・保険の窓口販売等

- その他

- 人材派遣業務、貸金業務・保証業務、保険募集業務、保証業務、印刷業務、クレジットカード業務、リース業務・保証業務、事務処理代行業務・システム開発業務、債権管理回収業務

①どんな仕事の種類があるのか

各セグメントの直近3年間の平均数値は以下になります。

※研究開発費を計上していないので、今回は省略します。

※「利益」は銀行なので「経常利益」のことを指します。

売上 順位

- 1位:銀行

- 2位:その他

利益 順位

- 1位:銀行

- 2位:その他

設備投資額 順位(少ない順)

- 1位:その他

- 2位:銀行

順位をまとめると以下のようになります。

※各数値の偏差値を基準として順位を算出しています。偏差値の平均は50です。

※下位項目を赤字で示しています。

セグメント 総合順位

- 1位:銀行(偏差値:60)

- 2位:その他(偏差値:40)

「その他」も一応稼働はしていますが、明らかに「銀行」が会社の柱となっています。

ただ設備投資に関しては「その他」は特に行っておらず、「銀行」に全てを注ぎ込んでいるようです。

次に従業員1人あたりの売上と利益について見てみましょう。

※売上/従業員数・利益/従業員数の単位は百万円

売上/従業員数 順位

- 1位:銀行

- 2位:その他

利益/従業員数 順位

- 1位:銀行

- 2位:その他

1人あたり利益/売上 順位

- 1位:銀行

- 2位:その他

順位をまとめると以下のようになります。

※各数値の偏差値を基準として順位を算出しています。偏差値の平均は50です。

※下位項目を赤字で示しています。

従業員1人あたり 総合順位

- 1位:銀行(偏差値:60)

- 2位:その他(偏差値:40)

(参考)

セグメント 総合順位

- 1位:銀行(偏差値:60)

- 2位:その他(偏差値:40)

基本的にセグメント総合と順位も偏差値も変わりませんが、経常利益率に関しては「銀行」がかなり良いのは自明のこととして、「その他」も割と稼げる事業であることがわかります。

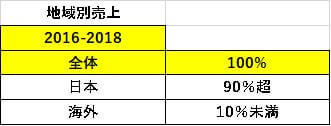

②どこの国で仕事をしているのか

地域別 順位

- 1位:日本

- 2位:海外

思いっきりドメスティックな会社のようです。

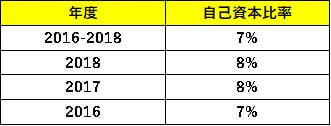

③会社の安定性を測る指標

- A:自己資本比率

- B:CF計算書

A:自己資本比率

※流動資産及び流動負債が個別で計上されていないので、今回は流動比率を省略します。

銀行なので自己資本比率はだいたいこんなもんです。

ちなみに業界最大手の三菱UFJフィナンシャルグループの直近3年間の自己資本比率はだいたい5%くらいです。

B:CF計算書

※単位は百万円

色々と数値がバラバラなので、安定した経営とは言えなさそうです。

ちなみに2017年度の営業CFのマイナスの大半は諸々の問題発覚以前の「貸出金の純増:約1,165億円」によってもたらされたものであり、会社としては「貸出額が純増したから今後利息がたくさん入ってくるぞ。ラッキー。」くらいの認識だったと思います。

そしてその後2018年度を見てみると純利益が前年より大幅に減っています。

この主要因は「貸倒引当金繰入額:約605億円」を費用として計上したからです。

この貸倒引当金繰入額がいつの時期の貸出金に対してなのかはわかりませんが、あえて単純に考えると「前年に1,165億円を貸出したけど、次の年に605億円が回収出来ないと想定して貸倒引当金を計上する」という、なかなかアグレッシブなことをしているということになります。

ちなみに投資CFの大幅なプラスは「有価証券の売却」によってもたらされたものです。

④会社の成長性を測る指標

※単位は百万円

問題が発覚しながらもなんだかんだで売上高は増加していっています。

ただ純利益及び純利益率はガタ落ちしているため、成長傾向ではないようです。

⑤投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

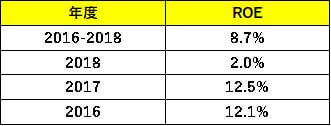

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

2017年度までは「普通~まあまあ良い」の水準だったのですが、 2018年度には一気に「最悪」の水準まで急降下しています。

ただ自己資本比率の水準を鑑みると2017年度までの数値ですらあまり良くはなく、そういう意味では2018年度となると「異常に下手」な水準まで落ち込んだということになります。

問題が発覚するにせよしないにせよ、お金の使い方は下手なようです。

B:FCF(フリーキャッシュフロー)

※営業CF・実質設備投資・ネットFCFの単位は百万円

2017年度を除いてネットFCFは結構な額を残せています。

その主要因は実質設備投資比率の低位安定にありそうです。

各年の実質設備投資費用は6,000億円前後で安定しているため、対営業CFで見るとそこまでお金を使わなくても済んでいるようです。

C:不況時の売上・純利益・営業CFの推移

※単位は百万円

売上は減少傾向ですが、純利益・営業CF・純利益率は2009年度を挟んで急回復しています。

なので一概に不況に弱いということではないようですが、少なくとも景気の影響は割と強く受けるようです。

⑥まとめ

これまでスルガ銀行を数字で見てきたことをまとめると、

- ・メインは「銀行」だが、「その他」の利益効率も悪くはない

- ・海外展開はほぼしていない

- ・自己資本比率は業界の中では普通くらい

- ・経営はあんまり安定していない印象

- ・成長軌道にはない

- ・お金の使い方は下手

- ・事業維持コストは低位安定している

- ・景気の影響は割と強く受ける

ということになるでしょう。

⑦ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

「その他」を攻める

売上高・経常利益・経常利益率を見ると明らかに「銀行」がメインであるのは明白なのですが、いかんせん「銀行」の各数値は「あとさき考えずに無理矢理作られた数値」である疑惑が出てきています。

実際に「銀行」の経常利益率の直近3年間の経年変化を見ていくと、「2016年度:42.85%→2017年度:42.66%→2018年度:6.13%」となっており、問題発覚後に明らかに利益率が減少しています。

なので「銀行」の本来の経常利益率がわかるのは次年度の年次報告書が発表されてからになると思うので、必ずしも安定的に稼げる事業であると言うのはまだ時期尚早に思います。

しかし「その他」に関しては割と安定している印象を受けます。

同じく「その他」の経常利益率の直近3年間の経年変化を見ていくと、「2016年度:13.13%→2017年度:9.86%→2018年度:13.26%」となっており、「銀行」と比べると安定していて、2018年度だけを見ると「その他」の利益効率は「銀行」のそれを上回っています。

なので差別化と会社側の需要へのマッチという両観点からも「その他」に携わりたいことをアピールするのが有効なのではないかと考えます。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。