はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、富士フイルムホールディングス(以下:富士フイルム)を取り上げます。

目次

富士フイルムはいったいどんな商売をしているのでしょうか?

最新の有価証券報告書から抜粋すると、3つの事業に分けることが出来ます。

- イメージングソリューション

- カラーフィルム、デジタルカメラ、写真プリント用カラーペーパー・サービス・機器、インスタントフォトシステム、光学デバイス等

- インフォメーションソリューション

- メディカルシステム機材、ライフサイエンス製品、医薬品、グラフィックシステム機材、フラットパネルディスプレイ材料、記録メディア、電子材料等

- ドキュメントソリューション

- オフィス用複写機・複合機、プリンター、プロダクションサービス関連商品、オフィスサービス、用紙、消耗品等

どんな仕事の種類があるのか

各セグメントの直近3年間の平均数値は以下になります。

売上 順位

- 1位:ドキュメントソリューション

- 2位:インフォメーションソリューション

- 3位:イメージングソリューション

利益 順位

- 1位:ドキュメントソリューション

- 2位:インフォメーションソリューション

- 3位:イメージングソリューション

売上と純利益の順位は変わらずです。

もはやフィルムの会社ではなく、メディカル用品と複写機・複合機がだいたい半々で事業が構成されています。

研究開発費 順位(少ない順)

- 1位:イメージングソリューション

- 2位:ドキュメントソリューション

- 3位:インフォメーションソリューション

設備投資額 順位(少ない順)

- 1位:イメージングソリューション

- 2位:ドキュメントソリューション

- 3位:インフォメーションソリューション

研究費と設備投資額についても順当に主要事業に大半の金額がつぎ込まれています。

順位をまとめると以下のようになります。

セグメント 総合順位

- 1位:ドキュメントソリューション

- 2位:イメージングソリューション

- 3位:インフォメーションソリューション

売上と利益への貢献度が高いインフォメーションソリューションですが、それにつぎ込むコストも鑑みると売上と利益への貢献度が最も低いイメージングソリューションと比べて事業のクオリティとしては劣後するようです。

ドキュメントソリューションも研究開発費はかなりかかっていますが、設備投資額がそれほどでもないことから総合的な事業のクオリティはトップになっています。

次に従業員1人あたりの売上と利益について見てみましょう。

※売上/従業員数・利益/従業員数の単位は百万円

売上/従業員数 順位

- 1位:インフォメーションソリューション

- 2位:イメージングソリューション

- 3位:ドキュメントソリューション

利益/従業員数 順位

- 1位:インフォメーションソリューション

- 2位:イメージングソリューション

- 3位:ドキュメントソリューション

1人あたり利益/売上 順位

- 1位:インフォメーションソリューション

- 2位:イメージングソリューション

- 3位:ドキュメントソリューション

順位をまとめると以下のようになります。

従業員1人あたり 総合順位

- 1位:インフォメーションソリューション

- 2位:イメージングソリューション

- 3位:ドキュメントソリューション

(参考)

セグメント 総合順位

- 1位:ドキュメントソリューション

- 2位:イメージングソリューション

- 3位:インフォメーションソリューション

事業としてのクオリティは3番手のインフォメーションソリューションですが、個人技では圧倒的に強いことがわかります。

逆に事業としてのクオリティが1番手のドキュメントソリューションが個人技では3番手になっていることから、個人技はあまり強くないけれどもチーム力は高いということがわかります。

どこの国で仕事をしているのか

地域別 順位

- 1位:日本

- 2位:アジア及びその他

- 3位:米州

- 4位:欧州

売上の約4割が日本ですが、残りの約6割を海外で売り上げていることがわかります。

意外とドメスティックな企業ではなく、グローバルに展開している企業なようです。

会社の安定性を測る指標

- A:流動比率&自己資本比率

- B:CF計算書

A:流動比率&自己資本比率

流動比率が非常に高く、かつ自己資本比率も6割を超えていることから財務的にはほとんど問題がない、割とキャッシュリッチな企業であることがわかります。

B:CF計算書

※単位は百万円

営業CFは純利益を大幅に超過しており、かつ投資CFはその内々で抑えていて財務CFもそこまで問題なさそうなので、非常に堅実な経営をしていることがわかります。

会社の成長性を測る指標

※単位は百万円

売上の推移を見る限りでは成長しているとは言い難いですが、純利益はなんとなく上振れているので斜陽な感じでもなさそうです。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

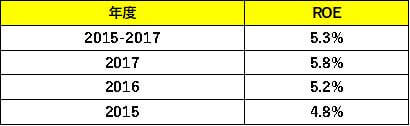

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

上記の分類で言えば「お金の使い方はどちらかと言うと下手」ということになるでしょう。

流動比率と自己資本比率で確認した通り、割とキャッシュリッチな企業なので物言う投資家が乗り込んできたら「お金をうまく使えないのならばため込んでないで増配とか自社株買いなどの株主還元をしろ」とか言われそうです。

B:FCF(フリーキャッシュフロー)

※営業CF・実質設備投資・ネットFCFの単位は百万円

お金の使い方は上手くはないのですが、やりくりは堅実で各年多額の自由資金を残せているようです。

これだけ自由資金があれば株主還元策を要求されても対応出来てしまうので、早いとこ有効なお金の使い道を見つけないとマズそうです。

C:不況時の売上・純利益・営業CFの推移

※単位は百万円

営業CFこそしっかりと黒字をキープ出来ていますが、売上・純利益ともにガッタガタなので景気の影響は強く受けることが想定されます。

まとめ

これまで富士フイルムを数字で見てきたことをまとめると、

- ・フィルムの会社ではなく、複写機・複合機・メディカル用品がメインの会社

- ・海外売上比率が50%を超えるグローバル企業

- ・財務基盤は超健全でキャッシュリッチ

- ・CF計算書から見ると経営はかなり堅実

- ・成長軌道には乗っていないが、衰退してもいない

- ・お金の使い方が下手で資金がダブついているように見える

- ・景気の影響をおそらく強く受ける

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

超健全かつ堅実な経営で会社として安定している点

とにかく安定していて倒産の心配がない有名企業で働きたいという人には向いているかもしれません。

海外売上比率が50%を超えている点

海外で働きたいと思っている人には向いているかもしれません。

独特の事業構造をしている点

この会社の最たる特徴、それは「複写機・複合機・メディカル用品がメイン事業という普通なら考えられない組み合わせの事業構造」です。

そもそもがデジタルカメラに押されて元々のメイン事業であったイメージングソリューション(フィルム事業)が衰退していったので、その技術を生かして何か他の事業を展開出来ないかと考え出されたのがインフォメーションソリューション(メディカル用品や化粧品)な訳です。

この事業転換は各メディアでも取り上げられている通り、いまのところ成功を収めており、その結果この特殊な事業ポートフォリオを有する企業となっています。

この特殊な事業構造のメリットは「それぞれの事業で得た技術を相互に活かしていける可能性があること」だと思います。

そもそもそれで成功を収めてきたので会社としてもダブついて使い道に困っている資金をどうにかして活用出来る機会を伺っているものと推測します。

実際に有報の「当面の対処すべき課題の内容」でも「新規事業の利益貢献」が挙がっており、「戦略的なM&Aと社内組織・リソースの柔軟な再編を組み合わせ、新たなビジネス領域に進出し、その成長を加速していきます。」と書いてあります。

具体的には再生医療、創薬の領域を中心にやっていこうとしているようです。

要点としては「会社全体としての柔軟な思考形態」と「新規事業創出を狙っていること」「使い道に困っている大量の資金があること」が挙げられるので、意外と新規事業の創出の仕事に携わってみたいと考えているベンチャー志向の人には向いているかもしれません。

なんなら考えようによっては「既存事業は既に完成していて、なおかつお金が大量に余っているベンチャー企業」と捉えることが出来るかもしれません。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。