はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、アサヒグループHD(以下アサヒビール)を取り上げます。

目次

アサヒビールはいったいどんな商売をしているのでしょうか?

最新の有価証券報告書(2017年3月提出分)から抜粋すると、5つの事業に分けることが出来ます。

- 酒類事業

- アサヒビール、なだ万、エノテカ、ニッカウヰスキーなど

- 飲料事業

- アサヒ飲料、カルピスなど

- 食品事業

- アサヒグループ食品、和光堂など

- 国際事業

- 青島ビール(持分法適用会社として30%を保有)など

- その他(物流など)

- アサヒロジなど

とのことです。

どんな仕事の種類があるのか

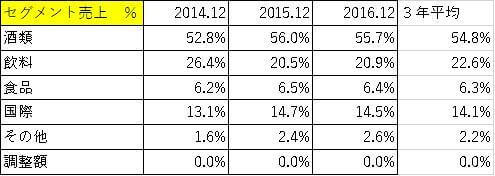

有価証券報告書によると、各セグメントの売上割合は以下の通り

3年間平均で売上に占める割合が大きいのは上から順に

- 1位:酒類

- 2位:飲料

- 3位:国際

- 4位:食品

- 5位:その他

ということになっています。

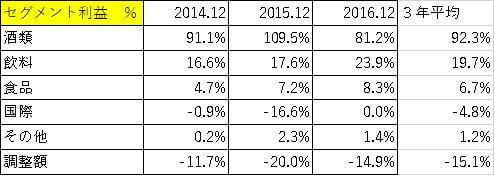

しかし、一般的には企業が追求するのは売上ではなく利益です。

そこで企業の最終的な利益を示す純利益の項目における各セグメントの割合を見ていきましょう。

ここでの順位付をすると

- 1位:酒類(売上1位)

- 2位:飲料(売上2位)

- 3位:食品(売上4位)

- 4位:その他(売上5位)

- 5位:国際(売上3位)

売上と利益では大方順位が一致しますが、国際セグメントだけ上手く行っていないことがわかります。

そして酒類セグメントと飲料セグメントは毎年安定して良い成績を残しているので、この2本柱が1本でも欠けると会社の屋台骨がかなりグラつきそうですが、逆に言えばこの2本柱に支えてもらっているうちに他の事業を育成して新たな柱とすることが出来れば会社の基盤はより盤石になりそうです。

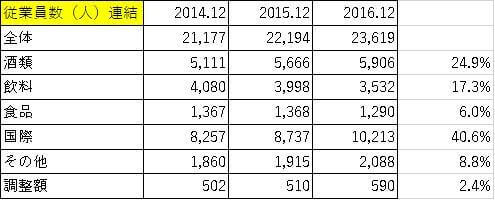

ここで各セグメントの従業員数を見てみましょう。

この数字は子会社の従業員数を含むものなので、アサヒビールに就職しようと思っている就活生のみなさんは参考までに、という気持ちで見て下さい。

連結での3年間平均の従業員数は上から順に

- 1位:国際

- 2位:酒類

- 3位:飲料

- 4位:その他

- 5位:食品

となっています。

やはり国際セグメントの従業員数が多いことを見ると、苦戦はしていますが海外での事業に力を入れているようです。

そしてちょっと興味深いものがあったので載せておきます。

それは会社のお得意様についての情報です。

この2社で毎年の売上全体の2割を占めるアサヒビールにとっての超お得意様のようです。

こういったお得意様情報はどの会社の有報にも載っている訳ではなく、会社の売上や利益の大きな部分を特定の会社に依存している場合に載せています。

頭の片隅においておいてもよいのではと思います。

どこの国で仕事をしているのか

見ての通りですが、ほぼほぼ日本市場でしか売上を確保出来ていません。

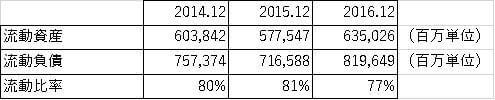

会社の安定性を測る指標

- A:流動比率

- B:自己資本比率

- C:CF計算書

A:流動比率

流動比率は低いようです。

資金繰りはおそらく売掛金と買掛金の支払い時期の差を利用しているものかと推測します。

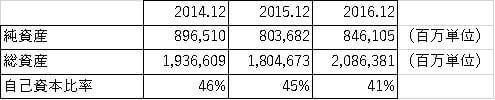

B:自己資本比率

(グループ全体連結)

しかし就活生のみなさんが就職するのは「アサヒビール本体」なので、本体のみの数字を見てみましょう。

(単体)

グループ全体の連結と本体との自己資本比率はほぼ変わらず約50%程度なので普通の財務体質のようです。

C:CF計算書

CF計算書はどうなっているかというと、

この会社はビール製造の工場を持っているので毎年その減価償却費がけっこうあります。

なので営業CFはだいたい純利益の2倍程度確保出来ている形になっています。

投資CFで2016年12月期のマイナスが大きいのは欧州で子会社を買収したことが原因です。

その資金は財務CFのプラスに現れているとおり、借金によってまかなっているようです。

会社の成長性を測る指標

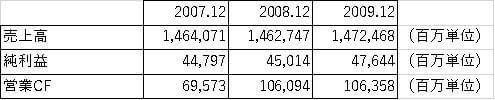

直近3年間の売上と純利益のトレンドについて売上自体はあまり変わっていませんが、純利益が右肩上がりの成長を遂げていることが確認出来ます。

2016年12月期の有報の【事業の状況】に載っていたセグメント別の実績を見てみたところ、酒類セグメントの営業利益は前年同期比でほとんど変わっていないのですが、飲料&食品セグメントのそれは前年同期比でそれぞれ「+92.2%」「+63.9%」といった大幅な成長が確認出来ました。

事業の説明欄では飲料では「三ツ矢サイダー」「十六茶」「カルピス」、食品では「ミンティア」「ベビーフード」「ディアナチュラゴールド」などの売上が好調に推移し、コスト削減の効果も相まって増収した、と書いてあります。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

一言で端的に言えば、普通です。

さきほどの自己資本比率の項目といい、セグメント別の成績といい、この会社は何かと普通な印象を受けます。

B:FCF(フリーキャッシュフロー)

それでは実際にこの項目(厳密版)を見てみると、

CF計算書の項目でも言及しましたが、2016年度12月期は買収を行っているのでネットFCFはマイナスになっていますが、あとの2年のネットFCFを見る限りでは営業CFの半分以上を本業に必要な設備投資に回しているようです。

製造業なのでこのくらいは普通だと言えるでしょう。

C:不況時の売上・純利益・営業CFの推移

100年に1度の大恐慌と言われたリーマンショック時の成績ですが、数字を見る限りでは「特に何もなかったんじゃないか?」という印象を受けます。

それどころか売上高は微増で、純利益・営業CFに関しては徐々に上がっていっているので、世界経済が大パニックに陥っているのを完全に対岸の火事として扱えていたようです。

まとめ

これまでアサヒグループHDを数字で見てきたことをまとめると、

- ・色々な面において、とにかく普通

- ・不況には全く動じない可能性が高い

- ・ビールと飲料の2本柱体制

- ・海外でのビジネスはあまり上手くいっていない

- ・地味だが、ビール以外のビジネスをけん引役として少しずつ成長している

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

海外での仕事がしたいことをアピールする

この会社は日本では盤石な体制を築いていますが、今後の会社の成長を目指す上では海外での成績向上が必要不可欠になることが推測されます。

なので「他の就活生との差別化」という観点で行くと、とにかく海外で働きたいというモチベーションを強く持っていることをアピールするのが良いのではないかと思います。

現在この会社が海外事業として主に行っていることは企業買収ですが、有報によるとその狙いは現地ブランドの獲得だけでなく、自社の「アサヒスーパードライ」を現地で売ることにあるようです。

なので志望動機としてシンプルに会社の意に添わせるのならば「アサヒスーパードライの良さを世界中の人に広めたいと思っています。」といったところだと思います。

会社の「普通さ」を志望動機とする

この会社は色んな意味で「普通」です。

ビジネスも普通、イメージと現実も普通にイメージ通り、なんですが言わばその「地味さ」が不況だろうが何だろうが関係ない質実剛健さにつながっているとも言えます。

これはあくまで推測なので実際の社員の人に会ったりして話を聞いてみた方がいいと思うのですが、たぶんエキセントリックな人はあまりいないのではないかと思います。

そういう意味で、「自分は地味でこれといった取り柄や目立つところがない」と感じている方はこの会社のカラーに合っている可能性が高いのではないかと思います。

ESや面接で素直に「普通」などと書くとあんまり良くない印象を持たれる可能性が高いので、ここでは「質実剛健さ」とか「シンプルさ」とかそういう言葉にしておいた方がいいと思います。

もう一度言いますが、これは実際に会社の人に会ってみないとわからないこと&ESや面接で根拠として提示出来ないことなので、会社説明会でもOB訪問でも何でもいいので実際に確認してから使うことを強くおすすめします。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。