はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、就活生に人気がありそうな上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、キッコーマンを取り上げます。

目次

キッコーマンはいったいどんな商売をしているのでしょうか?

最新の有価証券報告書から抜粋すると、4つの事業に分けることが出来ます。

- 国内食料品製造・販売

- しょうゆ、つゆ・たれ等しょうゆ関連調味料、デルモンテトマト加工品・缶詰、業務用食材、野菜果実飲料、豆乳飲料、みりん、ワインの製造・販売

- 国内その他

- 医薬品、化成品、不動産賃貸、物流、間接業務

- 海外力良品製造・販売

- しょうゆ、デルモンテトマト加工品・缶詰、健康食品の製造・販売

- 海外食料品卸売

- 東洋食品等の仕入れ・販売

どんな仕事の種類があるのか

各セグメントの直近3年間の平均数値は以下になります。

※研究開発費はセグメント毎に公表していないので省略します。

売上 順位

- 1位:国内食料品製造・販売

- 2位:海外食料品卸売

- 3位:海外食料品製造・販売

- 4位:国内その他

「国内食料品製造・販売」と「海外食料品卸売」で全体の約8割を占めています。

意外と売れている謎の「東洋食品」。

利益 順位

- 1位:海外食料品製造・販売

- 2位:海外食料品卸売

- 3位:国内食料品製造・販売

- 4位:国内その他

売上では大きな存在感を放っていた「国内食料品製造・販売」ですが、利益になるとその存在感はかなり薄くなります。

代わりに「海外食料品製造・販売」が非常に大きな存在感を示しており、「海外食料品卸売」と合わせると全体の約8割弱を占めるのでこの会社は利益の大半を海外から得ているということがわかります。

設備投資額 順位(少ない順)

- 1位:国内その他

- 2位:海外食料品卸売

- 3位:海外食料品製造・販売

- 4位:国内食料品製造・販売

そして設備投資ですが「国内その他」は順当に設備投資額が一番少ないとしても海外事業2つは利益も多い上に相対的に設備投資額も小さく済んでいることがわかります。

なんて効率が良い事業なんでしょうか!

順位をまとめると以下のようになります。

セグメント 総合順位

- 1位:海外食料品卸売

- 2位:海外食料品製造・販売

- 3位:国内食料品製造・販売

- 4位:国内その他

もはや「しょうゆ」ではなく「東洋食品」の方が、そして「日本」ではなく「海外」の方が事業の総合的なクオリティが高いことがわかります。

ただ利益貢献度1位は「海外食料品製造・販売」なのでこと利益貢献面では「しょうゆ」に圧倒的に軍配が挙がります。

次に従業員1人あたりの売上と利益について見てみましょう。

※売上/従業員数・利益/従業員数の単位は百万円

売上/従業員数 順位

- 1位:海外食料品卸売

- 2位:国内食料品製造・販売

- 3位:海外食料品製造・販売

- 4位:国内その他

売上貢献度トップ2の事業が売上における個人技でも順当にトップ2になっています。

利益/従業員数 順位

- 1位:海外食料品製造・販売

- 2位:海外食料品卸売

- 3位:国内その他

- 4位:国内食料品製造・販売

ですが利益となると「海外食料品製造・販売」の個人技が際立って強いことがわかります。

1人あたり利益/売上 順位

- 1位:海外食料品製造・販売

- 2位:国内その他

- 3位:海外食料品卸売

- 4位:国内食料品製造・販売

今まで目立ってこなかった「国内その他」ですが、利益効率という面ではかなり良いようです。

逆に「海外食料品卸売」と「国内食料品製造・販売」の利益効率はセグメントの中ではあまり良くないようです。

順位をまとめると以下のようになります。

従業員1人あたり 総合順位

- 1位:海外食料品製造・販売

- 2位:海外食料品卸売

- 3位:国内その他

- 4位:国内食料品製造・販売

(参考)

セグメント 総合順位

- 1位:海外食料品卸売

- 2位:海外食料品製造・販売

- 3位:国内食料品製造・販売

- 4位:国内その他

海外事業はチーム力でも個人技でも誰がどう見ても明らかに強いことがわかります。

特に「海外食料品製造・販売」の個人技は利益・利益率ともにトップなので特筆して強いことがわかります。

そして「国内その他」はチーム力では最下位でしたが、個人技では割といい線を行っている感じです。

どこの国で仕事をしているのか

地域別 順位

- 1位:日本

- 2位:北米

- 3位:その他

見ての通り海外売上比率が5割を超えているグローバル企業です。

そして利益に至っては、さきも確認しましたが全体の8割弱を占めます。

会社の安定性を測る指標

- A:流動比率&自己資本比率

- B:CF計算書

A:流動比率&自己資本比率

財務の健全性はかなり高く、全く問題なさそうです。

B:CF計算書

※単位は百万円

CF計算書に至っても、かなりキレイです。

営業CFも毎年純利益より多い額を計上しています。

会社の成長性を測る指標

※単位は百万円

2016年度→2017年度にかけて売上高と営業CFは微減していますが、純利益に関しては毎年40億円ずつ増加していっています。

つまりは「純粋に成長している」とは言えませんが、「年々利益体質がマッチョになってきている」と言えるでしょう。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

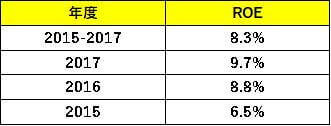

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

普通、よりも少し劣るくらいです。

ただ年々上昇していることは良い傾向です。

B:FCF(フリーキャッシュフロー)

※営業CF・実質設備投資・ネットFCFの単位は百万円

設備投資に関しては割とキレイに「毎年営業CFのうち約40%」となっています。

なんとなくですが毎年過不足なく設備投資を行っているように思います。

C:不況時の売上・純利益・営業CFの推移

※単位は百万円

ここまでは割と優秀な印象のキッコーマンですが、食品企業なのにも関わらず景気の影響はかなりダイレクトに受けるようです。(ちなみに海外の売上と利益の比率は現在とだいたい同じくらいです。)

とは言うもののどの項目も赤字にはなってはいないので、影響はモロに受けるけれども充分乗り切れはしそうです。

まとめ

これまでキッコーマンを数字で見てきたことをまとめると、

- ・主力は「海外事業」で売上の約5割、営業利益の約8割弱を占めるグローバル企業

- ・財務はかなり健全

- ・経営も堅実

- ・近年では徐々に効率良く利益を稼げるようになってきている

- ・お金の使い方はそんなに上手くない

- ・景気の影響はモロに受けるが、それほど深刻にはならなそう

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを「実際のESや面接でどうやって活かしていけるか」という点に絞って、想定される訴求ポイントを挙げます。

「海外事業に携わりたいこと」をアピールする

「海外事業」が会社にとって非常に重要な事業であることは再三確認してきたので、会社側の需要にマッチする意味でも順当に「海外事業に携わりたいこと」をアピールするのが有効かと思います。

そして海外事業の中でも特に「北米以外での事業に積極的に携わりたいこと」をアピールするのが会社側の需要に特にマッチすると想定されます。

そういう意味では「海外で働きたい人」にはかなり向いているかもしれません。

ちなみに2024年度の最新有価証券報告書のリンクがありましたのでご参考までにこちらにも貼っておきます。

これは「海外事業」の内訳も割と詳細に説明がされているので、かなり面白い資料だと思います。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。