はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、明治ホールディングス(以下:明治)を取り上げます。

目次

明治はいったいどんな商売をしているのでしょうか?

最新の有価証券報告書から抜粋すると、2つの事業に分けることが出来ます。

- 食品事業

- 発酵食品・加工食品・菓子・栄養食品など(明治製菓・明治乳業など)

- 医薬品事業

- 医薬品(Meiji Seika ファルマ・北里薬品産業など)

どんな仕事の種類があるのか

各セグメントの直近3年間の平均数値は以下になります。

売上 順位

- 1位:食品

- 2位:医薬品

利益 順位

- 1位:食品

- 2位:医薬品

研究開発費 順位(少ない順)

- 1位:食品

- 2位:医薬品

設備投資額 順位(少ない順)

- 1位:医薬品

- 2位:食品

順位をまとめると以下のようになります。

セグメント 総合順位

- 1位:食品

- 2位:医薬品

設備投資を除いて食品事業が売上貢献度の高さ・利益貢献度の高さ・研究開発費の少なさで医薬品事業を上回っています。

医薬品事業は売上高と純利益額が食品事業よりも圧倒的に小さいにも関わらず、研究開発費は食品事業と同じ程度の金額を投下しなければならないことから、コストはかなりかかる事業のようです。

次に従業員1人あたりの売上と利益について見てみましょう。

※売上/従業員数・利益/従業員数の単位は百万円

売上/従業員数 順位

- 1位:食品

- 2位:医薬品

利益/従業員数 順位

- 1位:食品

- 2位:医薬品

1人あたり利益/売上 順位

- 1位:食品

- 2位:医薬品

順位をまとめると以下のようになります。

従業員1人あたり 総合順位

- 1位:食品

- 2位:医薬品

(参考)

セグメント 総合順位

- 1位:食品

- 2位:医薬品

従業員1人あたりに換算してもやはり食品事業の方が医薬品事業よりも稼いでいるようですが、利益率を見てみるとその差はほとんどありません。

つまりは現状どちらの事業に資本を投下してもだいたい等しく利益が出るということになるようです。

会社の安定性を測る指標

- A:流動比率&自己資本比率

- B:CF計算書

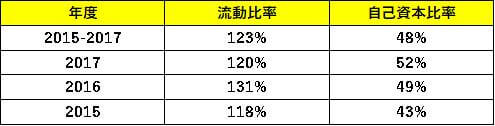

A:流動比率&自己資本比率

流動比率は約120%、自己資本比率は約50% で毎年安定していることから財務的にはほとんど問題がなさそうです。

B:CF計算書

※単位は百万円

2015年度を除いてだいたい毎年堅実に経営をしているようです。

会社の成長性を測る指標

※単位は百万円

売上高は微増していることから、かなり遅い歩みではありますが少しずつ伸びていっていることがわかります。

純利益は2015年度→2016年度で一気に倍になっていますが、これは2016年度に有形固定資産の売却により約197億円の特別利益が出たためです。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

概ね普通以上には上手くお金を使って利益を出せているということで良さそうです。

B:FCF(フリーキャッシュフロー)

※営業CF・実質設備投資・ネットFCFの単位は百万円

稼ぎ出した営業CFのうち、だいたい半分は設備投資で使ってしまうようです。

特に2015年度は有形固定資産の取得と企業買収により実質設備投資の金額が膨れ上がっています。

C:不況時の売上・純利益・営業CFの推移

※単位は百万円

※2008年度・2009年度は現行の明治HDという形ではなく、明治製菓と明治乳業として2社で別々に決算を発表していたので、上記の2008年度と2009年度の数値は2つの企業の各数値を合算したものになります。

純利益こそアップダウンをしていますが、売上高はほとんど変化せず、営業CFにいたっては約70億円ずつ伸びていっています。

これらのことから景気の影響はほぼ受けないと考えてよいと思います。

まとめ

これまで明治を数字で見てきたことをまとめると、

- ・食品事業がメイン事業

- ・医薬品事業は規模こそ小さいが利益効率は食品事業と同程度

- ・財務は健全

- ・ものすごく地味ではあるが、少しずつ成長していっているように見える

- ・景気の影響はほとんど受けない

- ・お金の使い方は普通以上には上手い

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

医薬品事業の利益率がメインの食品事業と同程度である点

売上や純利益の規模、従業員1人あたりの数値を見てもこの会社のメイン事業は食品事業であることは明白で、競合就活生の多くはこの食品事業に対する志望動機を用意してくる可能性が非常に高いと想定されます。

しかし会社にとってみたら食品事業の価値と医薬品事業の価値はだいたい等価です。なぜなら利益率がだいたい同じくらいだからです。

つまり会社の需要としてはどちらの事業にも人が欲しいハズなのですが、供給側である就活生の大半は食品事業をめがけてくるので、需要と供給の不均衡が生じている可能性があります。

なので競合との差別化と会社側の需要にマッチするという意味で敢えて医薬品事業を志望するのがいいのではないかと思います。

そういう意味で一番マッチするのは

「医薬品関係の仕事がしたいが、医薬品メーカーで内定が出なかった人」

だと思います。

なんならそういう人にとってはこの会社の医薬品事業は他の医薬品メーカーと違う大きな特徴があります。

それはメインの食品事業によって景気にあまり関係なく毎年安定的にもたらされるキャッシュフローです。

普通の医薬品メーカーなのであれば医薬品事業が儲からなかったら会社は研究開発費を出すのをためらいますが、この会社の場合は例え医薬品事業が儲からなくても食品事業が抜群に安定して儲けているので研究開発費を出すのをためらう可能性が低いと想定されるからです。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。