はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、サントリーHDの中の酒類を除いた飲料と食品部門であるサントリー食品インターナショナル(以下:サントリー食品)を取り上げます。

目次

有価証券報告書によるとサントリー食品は 国内・海外において、飲料や食品の製造・販売を行っているそうです。

主要会社は以下の

- ・サントリーフーズ

- ・サントリービバレッジサービス

- ・サントリー食品工業

- ・オランジーナ

- ・日本ペプシコーラ製造

などです。

なお飲料・食品を合わせて単一のセグメントとして記載しているので、今回は地域別の売上高と利益の構成比から見ていくことにします。

どんな国で仕事をしているのか?

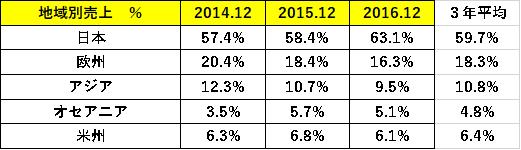

有価証券報告書によると、各地域の売上割合は以下の通り

3年間平均で売上に占める割合が大きいのは上から順に

- 1位:日本

- 2位:欧州

- 3位:アジア

- 4位:米州

- 5位:オセアニア

ということになっています。

しかし、一般的には企業が追求するのは売上ではなく利益です。

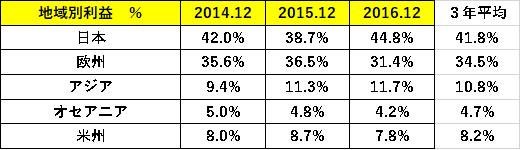

そこで企業の最終的な利益を示す純利益の項目における各地域の割合を見ていきましょう。

ここでの順位付をすると

- 1位:日本(売上:1位)

- 2位:欧州(売上:2位)

- 3位:アジア(売上:3位)

- 4位:米州(売上:4位)

- 5位:オセアニア(売上:5位)

売上と利益の順位は双方とも変わらずですが、日本の売上と利益の比率を比較してみると売上の比率が59.7%に対して利益の比率が41.8%ということから日本での商売は見た目ほど利益効率が良くないことがわかります。

それに対して欧州は売上の比率が18.3%に対して利益の比率が34.5%であることから欧州の商売の効率が際立って良いことがわかります。

ちなみに欧州での主力商品は「オランジーナ」と「シュウェップス」とのことです。

会社の安定性を測る指標

- A:流動比率

- B:自己資本比率

- C:CF計算書

A:流動比率

流動比率は「少しアウト気味」ですが、2016年度の流動負債の内訳と見てみると4,103億円のうち有利子負債は722億円のみで他は買掛金や未払金が大半を占めています。

つまり、買掛金や未払金の支払い期日をそれと対応する売掛金や未収入金が入金されてくる期日より後になっているならば資金繰り的には問題ないです。

たぶん経営陣(というか経理部門)は資金ショートしないように気を付けているとは思いますが、それにしてももう少し流動比率に厚みがあると良いとは思います。

B:自己資本比率

グループ全体連結

さきほどの流動比率はアウト気味でしたが自己資本比率はそこまでアウトということではないようです。得てして言えば「普通」です。

C:CF計算書

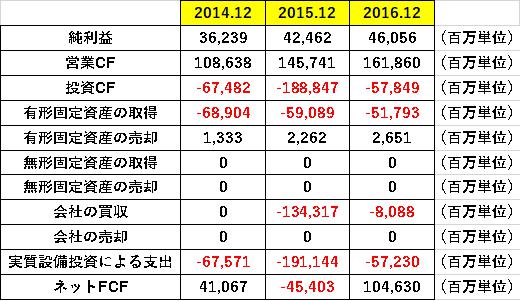

CF計算書はどうなっているかというと、

直近3年間を通して営業CFが純利益の3倍以上あることから見た目以上に儲かっているようです。

実際にはお金が出て行っていない減価償却費の差し戻し分がこの営業CFの大幅なプラスに貢献しているようです。

投資CFに関しては2015年度は企業買収をしているためマイナスが膨らんでいますが、概ね営業CFの内に収まっているようです。

会社の成長性を測る指標

直近3年間では売上・純利益は順調に成長しているようです。

投資家目線で見た魅力的な会社とそうでもない会社の違い

- ・A:ROE(自己資本利益率)

- ・B:FCF(フリーキャッシュフロー)

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

ROEは「微妙」ということになります。

B:FCF(フリーキャッシュフロー)

さきほど見た「CF計算書」の項目とほとんど変わりがありませんが、会社の買収の項目を除いた設備投資はやはり営業CFの内に収まっていることが確認出来ます。

まとめ

これまでサントリー食品を数字で見てきたことをまとめると、

- ・売上の半分以上を日本で稼いでいるが、利益に関しては半分以上を海外で稼いでいる

- ・財務基盤はちょっと不安

- ・会社としては成長傾向にある模様

- ・見た目以上に大幅に稼いでいる(営業CF>純利益)

- ・買収しなければCF的に健全な経営をしている

ということになるでしょう。

ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

海外で働きたいことをアピールする

売上こそ日本が大半ですが、会社にとってより重要なのは利益の方です。

そういう意味では、海外で仕事をしたい人は会社側の需要にマッチする可能性が高いと推測します。

そして有報内 の【3.対処すべき課題】では経営戦略として「継続強化する既存エリアに、アジア、アフリカ等の新たなエリアを加えた約20カ国に重点的に経営資源を投入していきます。」と書いてあるので、あながち違ってはいないでしょう。

おそらくこの会社の成長戦略としては「日本での一定の売上・利益を確保しつつ、海外での展開を拡大する」といったものだと思います。

なので、「日本で働きたい」という人もこの会社は求めていると言えば一定数は求めてはいると思うのですが、そうなると就活における差別化の要素は

「自分が役に立ちそうな人間だということを想起させるエピソード」

もしくは

「サントリー食品にどうしても入社したいということがわかる非常に説得力のある志望動機」

になってしまうと思います。

なので差別化の+αとして

「私は海外で働きたいです。なぜ御社かと言うと現状で利益の半分以上を海外で稼いでおり、そして今後も海外での展開を進めていくと想定されると考えるからです。」

みたいなものを志望動機に組み込むと良いと思います。

そういう意味では、「海外で働きたかったけど、総合商社に全部落ちた。もうダメだ。」とか「とにかく海外勤務がしたい!」と思っている人には意外な穴場になりうるのではないかと思います。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。