はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、就活生に人気がありそうな上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、LIXILグループ(以下:LIXIL)を取り上げます。

目次

LIXILはいったいどんな商売をしているのでしょうか?

最新の有価証券報告書から抜粋すると、6つの事業に分けることが出来ます。

- 「ウォーターテクノロジー」(以下:ウォーター)

- 衛生機器、シャワートイレ、浴槽、ユニットバス、住宅・ビル外装タイル、内装タイルなど

- 「ハウジングテクノロジー」(以下:ハウジング)

- 住宅サッシ、玄関ドア、各種シャッター、窓枠、インテリア建材、石材、屋根材、カーテン、太陽光発電システムなど

- 「ビルディングテクノロジー」(以下:ビルディング)

- カーテンウォール、ビル・店舗用サッシなど

- 「キッチンテクノロジー」(以下:キッチン)

- システムキッチンなど

- 「流通・小売り」(以下:流通)

- 生活用品、DIY用品、建築資材、工具、金物など

- 「住宅・サービス」(以下:住宅)

- 工務店のフランチャイズチェーンの展開、建築請負、地盤調査・改良、不動産事業のフランチャイズチェーンの展開支援、介護付マンション、住宅ローンなど

①どんな仕事の種類があるのか

各セグメントの直近3年間の平均数値は以下になります。

売上 順位

- 1位:ウォーター

- 2位:ハウジング

- 3位:ビルディング

- 4位:流通

- 5位:キッチン

- 6位:住宅

「ウォーター」と「ハウジング」で全体の売上の半分以上を稼いでいるようですが、他の事業にも売上は割と分散されていることがわかります。

利益 順位

- 1位:ウォーター

- 2位:ハウジング

- 3位:流通

- 4位:キッチン

- 5位:住宅

- 6位:ビルディング

ただ営業利益となると「ウォーター」と「ハウジング」で全体の営業利益のほとんどを占めていることがわかります。

研究開発費 順位(少ない順)

- 1位:流通

- 2位:住宅

- 3位:ビルディング

- 4位:キッチン

- 5位:ハウジング

- 6位:ウォーター

売上貢献度と営業利益貢献度から行くと順当な研究開発費の振り分け具合に思えます。

設備投資額 順位(少ない順)

- 1位:住宅

- 2位:ビルディング

- 3位:キッチン

- 4位:流通

- 5位:ウォーター

- 6位:ハウジング

設備投資費に関しても順当なのですが、ここは売上貢献度の比率とかなり似通っています。

順位をまとめると以下のようになります。

※各数値の偏差値を基準として順位を算出しています。偏差値の平均は50です。

※下位項目を赤字で示しています。

セグメント 総合順位

- 1位:ウォーター(偏差値:65)

- 2位:ビルディング(偏差値:57)

- 3位:住宅(偏差値:54)

- 4位:流通(偏差値:46)

- 5位:キッチン(偏差値:43)

- 6位:ハウジング(偏差値:34)

セグメント総合では研究開発費と設備投資費を含めてもそれに見合う売上と営業利益をもたらしているという意味で「ウォーター」のコストパフォーマンスが1番良いようです。

逆に「ハウジング」はコストパフォーマンスで見ると最下位に沈んでおり、代わりに「ビルディング」や「住宅」が順位を上げてきています。

次に従業員1人あたりの売上と利益について見てみましょう。

※売上/従業員数・利益/従業員数の単位は百万円

売上/従業員数 順位

- 1位:流通

- 2位:キッチン

- 3位:住宅

- 4位:ハウジング

- 5位:ビルディング

- 6位:ウォーター

利益/従業員数 順位

- 1位:流通

- 2位:キッチン

- 3位:住宅

- 4位:ウォーター

- 5位:ハウジング

- 6位:ビルディング

セグメント総合ではあまり目立ちませんでしたが、「流通」と「キッチン」が個人技の売上と営業利益では他の事業を大きく引き離して上位に位置しています。

1人あたり利益/売上 順位

- 1位:ウォーター

- 2位:ハウジング

- 3位:住宅

- 4位:流通

- 5位:キッチン

- 6位:ビルディング

ただ営業利益率では「ウォーター」と「ハウジング」が結局上位に入っているので、何だかんだ言ってこの2事業は儲かる事業のようです。

順位をまとめると以下のようになります。

※各数値の偏差値を基準として順位を算出しています。偏差値の平均は50です。

※下位項目を赤字で示しています。

従業員1人あたり 総合順位

- 1位:流通(偏差値:66)

- 2位:ウォーター(偏差値:53)

- 3位:キッチン(偏差値:52)

- 4位:住宅(偏差値:50)

- 5位:ハウジング(偏差値:47)

- 6位:ビルディング(偏差値:32)

(参考)

セグメント 総合順位

- 1位:ウォーター(偏差値:65)

- 2位:ビルディング(偏差値:57)

- 3位:住宅(偏差値:54)

- 4位:流通(偏差値:46)

- 5位:キッチン(偏差値:43)

- 6位:ハウジング(偏差値:34)

コストパフォーマンスではどちらかと言うと下位だった「流通」ですが、個人技では圧倒的な強さを発揮しています。

そして「ウォーター」は個人技では割と並みのレベルで、コストパフォーマンスでは大きく差をつけていた「キッチン」に肉薄されています。

「ビルディング」に関しては個人技は事業の中で最弱ということになっています。

まとめるとコストパフォーマンスと個人技で安定した力を発揮しているのは「ウォーター」と「住宅」で、それ以外は個人技が強い事業はコストパフォーマンスが悪く、個人技が弱い事業はコストパフォーマンスが良い、という複雑な関係になっているようです。

②どこの国で仕事をしているのか

地域別 順位

- 1位:日本

- 2位:アジア・北米

- 3位:欧州

- 4位:その他

かなりドメスティックな企業であるということがわかります。

外国の会社を買収したりして海外展開を推し進めているイメージでしたが、実際はそうでもないようです。

③会社の安定性を測る指標

- A:流動比率&自己資本比率

- B:CF計算書

A:流動比率&自己資本比率

流動比率はギリギリの水準かつ自己資本比率も微妙な水準なので、この会社の財務基盤はかなり弱めなようです。

B:CF計算書

※単位は百万円

2016年度は赤字でしたが、それでも営業CFは1,000億円以上の大幅なプラスを達成しているのでそこまで問題でもない感じです。

そして各年度とも割とキレイな数値な並んでいることから、この会社は割と堅実な経営をしているようです。

④会社の成長性を測る指標

※単位は百万円

規模の拡大は出来ていないようですが、純利益と純利益率は上昇しつつあります。

このことから会社の「質の成長」はしているように見えます。

⑤投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

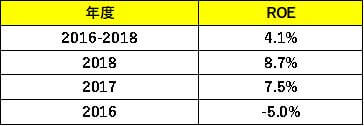

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

2017年度から2018年度にかけてROEは上昇しているのですが、それでもお世辞にもお金の使い方が上手いとは言えません。

ただ改善傾向は見えるので、今後良くなっていく可能性も捨てきれない感じです。

B:FCF(フリーキャッシュフロー)

※営業CF・実質設備投資・ネットFCFの単位は百万円

設備投資比率がほぼ毎年変わらない水準になっており、そのおかげで安定的に毎年600億円以上の自由資金を残せているようです。

そういう意味ではやはり安定した経営をしているようです。

C:不況時の売上・純利益・営業CFの推移

※単位は百万円

売上高と純利益は不況の影響をモロに受けていますが営業CF自体は安定していることから、景気の影響はかなり強く受けるようですが会社の存続を根幹から揺るがすようなことにはなり辛そうです。

⑥まとめ

これまでLIXILを数字で見てきたことをまとめると、

- ・安定した成果を残している事業は「ウォーター」と「住宅」

- ・それ以外の事業はコストパフォーマンスと個人技が逆相関になっている

- ・かなりドメスティックな企業で、海外展開はそれほど進んでいない

- ・財務基盤は弱め

- ・経営は堅実で安定している

- ・事業規模は拡大していないが、その代わり事業の「質」には成長傾向が見られる

- ・お金の使い方は上手くはないが、現状では改善傾向が見られる

- ・景気の影響はモロに受けるが、会社の存続を根幹から揺るがすようなことは想定し辛い

ということになるでしょう。

⑦ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

「流通」を攻める

コストパフォーマンスと個人技で安定した強さを発揮しているのは「ウォーター」と「住宅」であることを確認してきましたが、いかんせんこの2事業は世間のイメージ的にも会社の実態的にも看板事業であるため、競合就活生との間で激しい競争が発生することが容易に想像出来ます。

なので「競合就活生との差別化」と「会社の需要へのマッチ」という観点から敢えて「流通」をアピールポイントとして攻めることをおススメします。

というのも「流通」はコストパフォーマンスは現状そんなによろしくないですが、個人技は数ある事業の中でも圧倒的に強いからです。

なので「流通」に対する投下人員数を増やしてかつ業績を今のクオリティで維持出来るのであれば売上・営業利益の貢献度が増えていくので、それに従ってコストパフォーマンスも改善していくのではないかと考えます。

そうなれば会社の成長を後押しすることが出来るので、「『流通』に携わりたい」という就活生は会社の需要があるのでないかと思います。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。