はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、就活生に人気がありそうな上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では就活人気企業として、ヤマハを取り上げます。

目次

ヤマハはいったいどんな商売をしているのでしょうか?

最新の有価証券報告書から抜粋すると、3つの事業に分けることが出来ます。

- 「楽器」

- 楽器の製造・販売、音楽教育の運営及び音楽普及活動、楽譜出版事業、音楽配信事業、音楽出版事業、プロダクション事業等

- 「音響機器」

- オーディオ・業務用音響機器・情報通信機器などの製造・販売

- 「その他」

- 電子部品・自動車用内装部品・FA機器の製造・販売、ゴルフ用品等の製造・販売、宿泊施設及びスポーツ施設の経営

①どんな仕事の種類があるのか

各セグメントの直近3年間の平均数値は以下になります。

売上 順位

- 1位:楽器

- 2位:音響機器

- 3位:その他

売上では「楽器」が1位となっており、「音響機器」も含めると全体の売上の9割を占めます。

利益 順位

- 1位:楽器

- 2位:音響機器

- 3位:その他

営業利益となると「楽器」の貢献度は更に上がり、また「音響機器」も含めるとその比率は売上よりも更に高くなっています。

売上と営業利益から見ると世間一般のイメージ通りといった感じです。

研究開発費 順位(少ない順)

- 1位:その他

- 2位:楽器

- 3位:音響機器

売上と営業利益が示す通り、「楽器」と「音響機器」の研究開発費にけっこうお金を割いているようです。

設備投資額 順位(少ない順)

- 1位:その他

- 2位:音響機器

- 3位:楽器

研究開発費では割と拮抗していた「楽器」と「音響機器」ですが、設備投資費に関しては「楽器」の比率がかなり高くなっています。

順位をまとめると以下のようになります。

※各数値の偏差値を基準として順位を算出しています。偏差値の平均は50です。

※下位項目を赤字で示しています。

セグメント 総合順位

- 1位:楽器(偏差値:61)

- 2位:その他(偏差値:52)

- 3位:音響機器(偏差値:37)

研究開発費と設備投資費ではかなりのお金を使うものの、それに見合うだけの売上と営業利益の貢献度がある「楽器」が1位ということになっています。

そして2位には意外にも「その他」がランクインしており、コストパフォーマンスで言えば「音響機器」に勝るようです。

次に従業員1人あたりの売上と利益について見てみましょう。

※売上/従業員数・利益/従業員数の単位は百万円

売上/従業員数 順位

- 1位:その他

- 2位:音響機器

- 3位:楽器

事業としての存在感はパッとしなかった「その他」ですが、個人技では一番売上を挙げているようです。

逆に「楽器」は個人技ではあまり売上を挙げていないようです。

利益/従業員数 順位

- 1位:楽器

- 2位:音響機器

- 3位:その他

個人技の売上では最下位だった「楽器」ですが、営業利益ではトップとなっています。

そして「音響機器」は事業全体としての営業利益貢献度は「楽器」に遠く及びませんでしたが、個人技ではかなり肉薄していることがわかります。

1人あたり利益/売上 順位

- 1位:楽器

- 2位:音響機器

- 3位:その他

利益効率では「楽器」が1位となっており、なんだかんだ言ってもセグメント内では最も効率の良い商売だということがわかります。

順位をまとめると以下のようになります。

※各数値の偏差値を基準として順位を算出しています。偏差値の平均は50です。

※下位項目を赤字で示しています。

従業員1人あたり 総合順位

- 1位:楽器(偏差値:58)

- 2位:音響機器(偏差値:56)

- 3位:その他(偏差値:36)

(参考)

セグメント 総合順位

- 1位:楽器(偏差値:61)

- 2位:その他(偏差値:52)

- 3位:音響機器(偏差値:37)

個人技でも「楽器」が1位となっているのですが、チーム力と比較するとその強さは圧倒的ということではなく、「音響機器」の強烈な追い上げを僅差でかわしている形になっています。

そして「その他」はチーム力と比べて順位を大幅に落としており、このことから「楽器」は会社の中でも最強の事業であることは確定ですが、「音響機器」と「その他」に関してはチーム力が強いのか個人技が強いのか一概には言えない、妙な捻れ現象が発生しています。

②どこの国で仕事をしているのか

地域別 順位

- 1位:日本

- 2位:北米

- 3位:アジア・オセアニアその他

- 4位:欧州

- 5位:中国

海外売上比率が6割を超えているため、グローバル企業と言っても差し支えないと思います。

しかも特定の地域に極端な偏りがなく、割と万遍なく世界中から収益を得ていることがわかります。

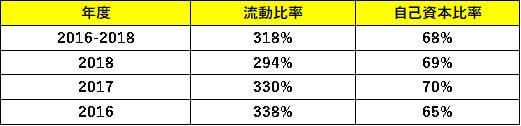

③会社の安定性を測る指標

- A:流動比率&自己資本比率

- B:CF計算書

A:流動比率&自己資本比率

流動比率・自己資本比率ともに非常に充実しており、財務基盤はほぼ全く問題が無さそうです。

B:CF計算書

※単位は百万円

純利益と営業CFはほぼ拮抗しているため、見た目の通りに稼いでいることがわかります。

そして投資CFはプラスの年が多く、財務CFもかなりのマイナスになっているため、非常に健全な経営をしていることが伺えます。

④会社の成長性を測る指標

※単位は百万円

売上高はだいたい平行線ですが、純利益は年々増えておりそのに伴って純利益率も上昇しつつあります。

なので質と量を伴った純粋な成長軌道に乗っているというよりは、質だけを磨いているような印象です。

⑤投資家目線で見た魅力的な会社とそうでもない会社の違い

- A:ROE(自己資本利益率)

- B:FCF(フリーキャッシュフロー)

- C:不況時の売上・純利益・営業CFの推移

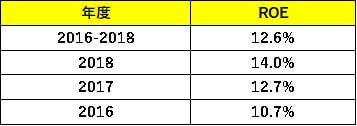

A:ROE(自己資本利益率)

ROE、つまり「投資家から預かったお金を使っていかに効率良く利益を出しているか」という観点で企業をチェックする場合、全世界的に見て

- 5%未満=最悪

- 5%=微妙に悪い

- 10%=普通

- 15%=まあまあ良い

- 20%以上=素晴らしい

となります。

ではROEの直近3年間の推移を見てみましょう。

水準としては「普通~まあまあ良い」という感じなのですが、年々ROEが上昇していることからやはり商売の質は向上していっていることがわかります。

B:FCF(フリーキャッシュフロー)

※営業CF・実質設備投資・ネットFCFの単位は百万円

設備投資比率には毎年ブレがありますが概ね低く抑えてあり、その額も営業CFから見るとそこまで大したことにはなっていません。

自由資金も毎年200億円以上は残せていることから、割と経営には余裕がある印象を受けます。

C:不況時の売上・純利益・営業CFの推移

※単位は百万円

各種数値がブレブレなことから、この会社は景気の影響をモロに受けるようです。

⑥まとめ

これまでヤマハを数字で見てきたことをまとめると、

- ・「楽器」がメイン事業

- ・「音響機器」と「その他」は概ねイーブンの関係

- ・海外売上比率が6割以上のグローバル企業で、地域も適度に分散されている

- ・財務基盤は非常に充実していて、超健全

- ・非常に堅実な経営をしている

- ・事業の規模は拡大していないが、事業の質は高まりつつある

- ・ROEは年々上昇しており、良い傾向が見られる

- ・けっこう自由資金は残せている

- ・景気の影響はモロに受ける

ということになるでしょう。

⑦ES・面接での想定訴求ポイント

ここでは有価証券報告書で調べてきたことを実際のESや面接でどうやって活かしていけるか、という点に絞って想定される訴求ポイントを挙げます。

「音響機器」と「その他」を攻める

アピールとしてわかりやすいのは「メイン事業である『楽器』に携わりたいことをアピールすること」だと思うのですが、それは誰もが思いつくことであり競争が激化しそうなニオイがプンプンするのでここでは敢えて避けます。

そこで注目したいのが「音響機器」と「その他」です。

「音響機器」に関しては事業としてのコストパフォーマンスはイマイチながらも個人技ではメイン事業の「楽器」に匹敵する強さを持ち、「その他」は個人技は弱いながらも事業としてのコストパフォーマンスはそれなりにある、といった感じになっています。

そういう意味ではこの2事業は単純に優劣がつけ辛いのですが、いずれにせよどちらもそれなりの強みを持つ事業ではあるとは思います。

なので特に「競合就活生との差別化」という面を強調して考えれば、この「音響機器」と「その他」のどちらか興味が強い方に携わりたいことをESや面接でアピールするのが良いのではないかと思います。

有価証券報告書で調べたことから使えそうなところを捻り出すとしたら、上記のようになると思います。

有価証券報告書だけでなく、企業の「IR情報」という投資家に向けて公表している情報には業績や今後の方針などをわかりやすくパワーポイントでまとめたものもあるので、興味を持たれた方はそちらも見てみると良いかもしれません。