はじめに

ここでは日本の大手映画会社の

- ・東宝

- ・松竹

- ・東映

- ・東京テアトル

の4社を有価証券報告書に記載されている事柄から比較することで、イメージだけでなくその企業ひいてはその業界の「事実」の確認が出来ればと思っています。

目次

主要子会社・関連会社の比較

ついでに直近年度の各社の主要映画タイトルも見てみましょう。

事業規模の比較(単位:百万円)

売上 順位

- 1位:東宝

- 2位:東映

- 3位:松竹

- 4位:東京テアトル

純利益 順位

- 1位:東宝

- 2位:東映

- 3位:松竹

- 4位:東京テアトル

売上高も純利益も順位は変わらず、その中で東宝が際立って事業規模が大きいことがわかります。

逆に東京テアトルは際立って事業規模が小さいことがわかります。

安全性の比較

流動比率 順位

- 1位:東宝

- 2位:東京テアトル

- 3位:東映

- 4位:松竹

自己資本比率 順位

- 1位:東映

- 2位:東映

- 3位:東京テアトル

- 4位:松竹

安全性という面で見ても東宝が高い数値を挙げているようです。

いずれにせよ流動比率は各社100%を超えており、自己資本比率も松竹を除いては50%を超えているので財務面では各社割としっかりしている印象です。

利益性の比較

純利益率 順位

- 1位:東宝

- 2位:東映

- 3位:松竹

- 4位:東京テアトル

ネットFCF 順位

- 1位:東宝

- 2位:東映

- 3位:松竹

- 4位:東京テアトル

純利益率とネットFCFの順位は事業規模の項目と同じになっています。

実質設備投資/営業CF 順位

- 1位:松竹

- 2位:東映

- 3位:東宝

- 4位:東京テアトル

設備投資は松竹・東映・東宝ともかなり少なく済んでいるようです。

東京テアトルは心配になるくらい設備投資にお金を使い過ぎています。

在庫回転率 順位

- 1位:東宝

- 2位:松竹

- 3位:東映

- 4位:東京テアトル

在庫回転率とは「商品の仕入れから販売に至るまでの速さを示す指標」で、1年間に商品が何回転したかを表しています。

計算式は「売上高÷たな卸資産」です。

ここも他の項目と同じくらいの順位です。

東宝と東京テアトルを比較すると東京テアトルが在庫を1回転する間に東宝は2回転以上させているという計算になるのでその差は明白です。

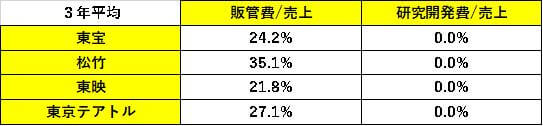

コスト&研究開発費の比較

販管費/売上 順位

- 1位:東映

- 2位:東宝

- 3位:東京テアトル

- 4位:松竹

販管費とは正式には「販売費及び一般管理費」と言い、ざっくり言うと人件費・広告宣伝費・運送費などの商品を販売するのにかかった費用のことです。

概ね各社同じくらいの販管費をかけていて差があまりありません。

強いて言えば松竹と東京テアトルは割と販管費がかかっているという感じでしょうか。

研究開発費/売上 順位

- 1位:東宝・松竹・東映・東京テアトル

どこも研究開発と呼べるものをしていないようです。

従業員1人あたりの売上&利益の比較

売上/従業員(単位:百万円) 順位

- 1位:東映

- 2位:松竹

- 3位:東宝

- 4位:東京テアトル

目立つのが事業規模で2位だった東映が従業員1人あたりの換算になると4社の中で圧倒的に売上を稼いでいるということと、東京テアトルの圧倒的な稼げてなさです。

営業利益/従業員(単位:百万円) 順位

- 1位:東映

- 2位:東宝

- 3位:松竹

- 4位:東京テアトル

従業員1人あたりの営業利益で見ると東宝がかなり迫ってきていますが、やはり東映が金額としては一番稼いでいるようです。

境界線があるとすれば「東映・東宝」と「松竹」と「東京テアトル」といった括りになると思います。

1人あたり営業利益/売上 順位

- 1位:東宝

- 2位:東映

- 3位:松竹

- 4位:東京テアトル

一方で従業員1人あたりの利益率ですが、さすがは東宝といった感じで頭一つ抜けて利益率が高くなっています。

事業セグメントの比較

東宝

基本的に売上と利益を映画で半分以上、残りを不動産で挙げている東宝ですが、利益率となると不動産が効率が良いようです。

松竹

映像関連(つまりは映画)が売上の半分以上を占め演劇が3割近くを占めており見た目は映画と演劇の会社な松竹ですが、利益構成を見てみると実はメイン事業が不動産だったりするので少し面喰らいます。

利益率を見てみるとその差は一目瞭然でやはり不動産の利益効率が全体の中で飛び抜けて高いことがわかります。

東映

東映は売上と利益の構成があまり変わりません。(強いて言えば観光不動産の利益構成比が上がっている)

そういう意味では見た目も中身もちゃんと映画会社らしいということが言えると思います。

ただこの会社っも観光不動産の利益効率はかなり良いようです。

東京テアトル

そして東京テアトルですがここは売上構成を見ても、と言うか利益構成を見ると映画会社ではなく不動産会社としてしか見えません。

「この世界の片隅に」の製作・配給で映画会社として一躍有名にはなりましたが、基本的には不動産会社のようです。

まとめ

これまで見てきた 社の順位を「利益性」「コスト」「安全性」の括りで下記します。

(総合点と平均が低ければ低いほどこの項目について「優れている」ということになります。)

利益性 総合順位

- 1位:東宝

- 2位:東映

- 3位:松竹

- 4位:東京テアトル

利益性においてはほとんどの項目で上位を獲得した東宝が1位ですが、東映もかなり肉薄しており、この2社で競っているような状況です。

対して松竹と東京テアトルは項目ごとに見ても平均で見ても安定の3位と4位なので上位2社との間には利益性と言う面においてはけっこうな隔たりがあるようです。

コスト 総合順位

- 1位:東映

- 2位:東宝・松竹

- 3位:東京テアトル

そしてコストの面では東映がぶっちぎりの1位で、利益性の面でけっこうな差があった東宝と松竹がここでは並んでいます。

相変わらず東京テアトルは最下位です。

安全性 総合順位

- 1位:東宝

- 2位:東映・東京テアトル

- 3位:松竹

財務面では東宝がぶっちぎりの1位で2位の東映・東京テアトルと大きく差をつけています。

ここでは松竹がぶっちぎりの最下位です。

総合順位

- 1位:東宝

- 2位:東映

- 3位:松竹

- 4位:東京テアトル

そして総合順位ですがやはり「東宝・東映」と「松竹・東京テアトル」の2組の間に大きな隔たりがあることがわかります。

「名探偵コナンシリーズ」「ドラえもんシリーズ」「クレヨンしんちゃんシリーズ」「妖怪ウォッチシリーズ」などのビッグタイトルを持ち、更には直近の「君の名は。」「シン・ゴジラ」などの作品でほぼ毎年の日本映画市場を席捲している東宝はそのイメージに違わない数値を叩き出していますが、それに負けず劣らず「ONE PIECEシリーズ」「仮面ライダーシリーズ」「相棒シリーズ」「プリキュアシリーズ」などで対抗出来ているのが東映といった感じになると思います。

各社の特徴をまとめると以下のようになります。

東宝

- 事業規模で国内で圧倒的な1位

- 利益性でも1位

- 事業の柱は映画と不動産

- 日本アニメのビッグタイトルを複数保有している

松竹

- 安定の国内3番手

- 利益貢献度が一番高いのは不動産だがその他の映画と演劇の利益貢献度も割と高く、4社の中では一番バリエーション豊かでバランスのとれた事業構造となっている

東映

- 意外と安定の国内2位(東宝に肉薄)

- 東宝よりも年齢層がバラけているが日本映画のビッグタイトルを複数保有している

- 色んなビジネスを保有しているが事業の柱と呼べるものは映画ビジネスしかない

東京テアトル

- 事業規模やその他の面でも4社の中では総合的に最下位

- 売上構成を見るだけでも「映画会社」というよりは「飲食・不動産・映画の会社」となっているが、利益構成を見るとほぼ完全に「不動産会社」となっている

志望動機として使えそうな点

東宝

国内最大の事業規模を誇る点

事業規模やそれを生み出す有名な保有映画タイトルから見てもこの会社は国内の映画会社としてはダントツのトップです。

他と比べて潤沢な製作費、多大な興行収入を挙げる上で必要な強力な配給網と多数の自前の映画館を有している点においては他の3社と比べるべくもなく映画会社としては有利です。

なのでこの会社に向いているのは「万人受けする大作娯楽映画を製作したい」という人だと思います。

松竹

色々な事業でバランス良く利益を出している点

この会社の利益の柱は「不動産・演劇・映画」の3つで、それぞれがバランス良く利益を出すことで全体を構成しているような感じです。

なので映画事業だけでなく、演劇事業やはたまた不動産事業など色々な仕事に携わってみたいという人には向いているかもしれません。

東映

映画事業が一番の稼ぎ頭な点

他の3社と比べるとこの会社は一番映画会社らしい映画会社と言えるかもしれません。

そういう意味では「がっつりと映画ビジネスに携わりたい」という人にとってはこの会社が一番良いかもしれません。

東京テアトル

事業規模が小さく、そして不動産事業が稼ぎ頭である点

「事業規模は4社の中では圧倒的に小さい」「この会社はもはや映画会社ではなく不動産会社」ということは再三述べてきましたが、だからと言って就活生のみなさんにとってメリットがない訳ではないと思います。

というのもこの会社は当たり外れの差が大きい比較的リスキーな映画ビジネスにおいて「この世界の片隅に」に代表されるような「小粒だけれども良質な文芸作品」を製作・配給しており、そうしたことが出来るのは「不動産事業」が安定したキャッシュフローをもたらしているからだと考えているからです。

東宝みたく事業規模が大きかったり映画が当たらないと会社自体が持たないビジネスモデルの場合はどうしても「万人受けして興行収入が大きく稼げるビッグバジェットの大作映画」を会社として作らざるを得ないので、企画として小規模だったり万人受けしない要素があったりするとそもそも企画が通らないことが多い可能性が高いです。

そういう意味ではこの会社は不動産事業が稼いでくれているのでそもそも映画が当たらなくても会社としては何とかなる状態なので、内容が冒険的で小規模な映画でも製作する価値があると見做されればゴーサインが出る可能性が高いと推測します。

なのでこの会社に向いているのはどちらかと言うと「万人受けする大衆娯楽作を製作したい」という人よりも「小規模だが文芸作品を製作したい」という人の方が向いていると思います。

これまでまとめてきた事項は数字を元にした会社の実態ではありますが、より正確に実態を掴むためにも説明会で質問してみたり実際に社員の人にあったりして、調べた情報とズレていないかどうかを確認してみた上で、ESや面接で使用することをおすすめします。