はじめに

ここでは日本の大手百貨店の

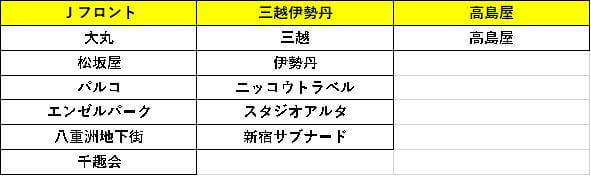

- ・Jフロントリテイリング

- ・三越伊勢丹HD

- ・高島屋

- ・H2Oリテイリング

- ・近鉄百貨店

- ・丸井

の6社を有価証券報告書に記載されている事柄から比較することで、イメージだけでなくその企業ひいてはその業界の「事実」の確認が出来ればと思っています。

目次

有名子会社・関連会社の比較

2017年3月時点

事業規模の比較(単位:百万円)

Jフロントリテイリング

三越伊勢丹

高島屋

H2Oリテイリング

近鉄百貨店

丸井

売上高 順位(2017年度)

1位:三越伊勢丹(1兆2,534億円)

2位:Jフロント(1兆1,085億円)

3位:高島屋(9,236億円)

4位:H2O(9,021億円)

5位:近鉄百貨店(2,664億円)

6位:丸井(2,370億円)

純利益 順位(2017年度)

1位:Jフロント(269億円)

2位:高島屋(208億円)

3位:丸井(187億円)

4位:三越伊勢丹(149億円)

5位:H2O(142億円)

6位:近鉄百貨店(17億円)

売上については三越伊勢丹・Jフロントの2強といった感じになっています。(そもそも複数の百貨店の集合体だからという理由はありますが。)

そういう意味で言うと高島屋とH2Oリテイリングは単独の百貨店ではかなり事業規模が大きいと言えます。

そして近鉄百貨店と丸井は大手と言えども事業規模は小さめみたいです。

純利益についてはJフロントと高島屋は順当ですが、売上で最下位の丸井の順位の上がり方と三越伊勢丹の順位の下がり方が際立っています。

そして近鉄百貨店は全然パッとしないようです。

安全性の比較

Jフロントリテイリング

三越伊勢丹

高島屋

H2Oリテイリング

近鉄百貨店

丸井

流動比率 順位(3年平均)

1位:丸井

2位:高島屋

3位:H2O

4位:三越伊勢丹

5位:Jフロント

6位:近鉄百貨店

丸井以外はちょっとどうかしてる程に流動比率が低いです。

なぜ低いのかと言うと、それは流動負債の大きな部分を「商品券」や「ポイント引当金」などの「1年以内に支払い義務が発生する可能性はあるが、必ずしも全て支払わなければならないものではない」類のものが占めているからです。

自己資本比率 順位(3年平均)

1位:三越伊勢丹

2位:Jフロント

3位:高島屋

4位:H2O

5位:丸井

6位:近鉄百貨店

際立って近鉄百貨店の自己資本比率が低いだけで他の5社はそんなに変わらないようです。

利益性の比較

Jフロントリテイリング

三越伊勢丹

高島屋

H2Oリテイリング

近鉄百貨店

丸井

利益率 順位(3年平均)

1位:丸井

2位:高島屋

3位:Jフロント

4位:三越伊勢丹

5位:H2O

6位:近鉄百貨店

6社の中では丸井の利益率が飛びぬけて高く、逆に近鉄百貨店の利益率が飛びぬけて低いことがわかります。

ネットFCF 順位(3年平均)

1位:Jフロント

2位:三越伊勢丹

3位:H2O

4位:近鉄百貨店

5位:高島屋

6位:丸井

この項目については丸井に注目してみたいと思います。

なぜなら純利益の項目では売上規模の割にかなり高順位につけていましたが、営業CFを見てみるとボロボロになっており、それに従ってネットFCFの順位も最下位に沈んでいるからです。

直近2年間は丸井は営業CFの赤字を財務CFで賄っている状態です。

世に言う自転車操業です。

この営業CFの大赤字の原因はずばり「割賦売掛金」が多いことです。

割賦売掛金とはざっくり言うと「分割払い」のことで、通常の売掛金は代金が期日に一括で支払われるのに対して割賦売掛金は代金が一定の期日ごとに分割で支払われます。

つまりは割賦売掛金の場合は通常の売掛金より代金の回収スピードが「かなり遅い」ということになります。

もちろん現状は銀行がお金を貸してくれているようですし、売掛金も無事に回収出来れば問題はないのですが、丸井に就職しようと考えている方はこのことを頭の片隅に入れておいた方がよいと思います。

実質設備投資/営業CF 順位(3年平均)

1位:近鉄百貨店

2位:Jフロント

3位:H2O

4位:三越伊勢丹

5位:高島屋

6位:丸井(営業CFがマイナスのため)

売上高・純利益ともに下位だった近鉄百貨店が1位になっていることからなんだかんだでこの会社は堅実な経営をしているようです。

高島屋は2015年度にドカッと設備投資を行ったためここの順位では下位につけていますが、直近2年では営業CFの内々に設備投資を収めているので今後の順位は変動がありそうです。

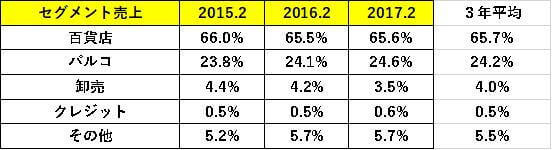

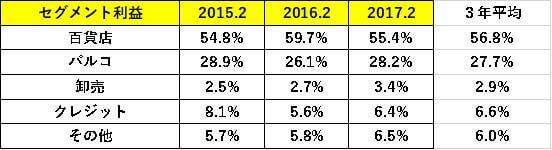

事業セグメントの比較

Jフロントリテイリング

「百貨店」と「パルコ」(どちらも百貨店のような気もしますが)の売上と利益の比率はそこまで変わりがありません。

要は「百貨店」でほぼ全ての売上と利益を出していることになります。

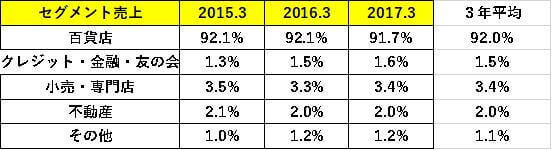

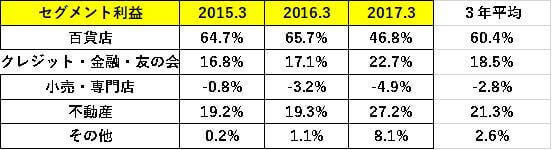

三越伊勢丹

売上こそ「百貨店」依存体質ですが、利益については「クレジット・金融・友の会」と「不動産」の比率が大きな部分を占めていることから、この2つの事業はこの会社にとっての「金の卵」だと言えるでしょう。

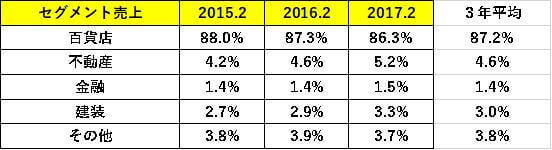

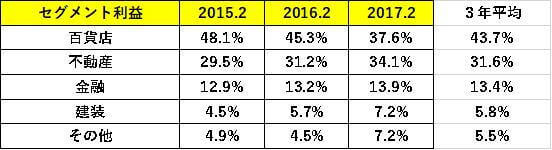

高島屋

この会社もさきほどの三越伊勢丹と同じで「金融」と「不動産」が利益比率の大きな部分を占めている「金の卵」のようです。

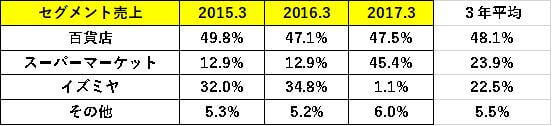

H2Oリテイリング

この会社の場合は「百貨店」にあたる「阪急百貨店」が売上・利益ともに半数を占めており、「スーパーマーケット」や「イズミヤ」はあまり利益率は良くないようです。

近鉄百貨店

この会社も「百貨店」の売上・利益比率は共に高いのですが、他の5社と違う特徴として「卸・小売」と「内装」の2つの事業の利益貢献度が高い点が挙げられます。

この2つの事業内容は「卸・小売」は(株)ジュテルン近鉄による輸入自動車販売と(株)ジャパンフーズクリエイトによる食料品の製造・販売で、「内装」は(株)近創による内装業です。

丸井

「小売」と「フィンテック」の売上と利益の比率が逆転しています。

字面を見るとこの会社は「小売の会社」ではなく、「フィンテックの会社」みたいです。

とは言うもののこの「フィンテック」はエポスカードによるクレジットカード業務と消費者ローン業務などにより構成されているため、ネーミングだけ現代風にしてあるだけのようです。

ただいずれにせよメインの稼ぎ頭は「フィンテック」なので、「小売の会社」と言うよりかは「カード会社」と言った方が現実に即していると思います。

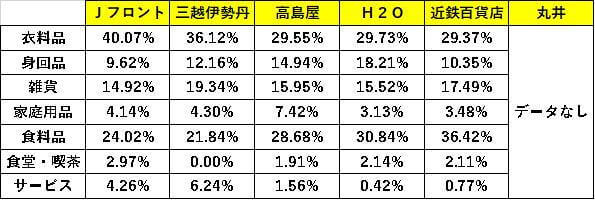

ちなみに2017年度における各会社の百貨店部門の売上構成比は以下のようになります。(丸井に関しては該当するデータが存在しなかったのでここでは「データなし」としています。)

多少のバラツキはありますが、どこも「衣料品」と「食料品」での売上が大きいようです。

あえて特徴を挙げるならばJフロントと三越伊勢丹は「衣料品」が強く、近鉄百貨店は「食料品」が強いようです。

まとめ

これまで見てきた6社の特徴をまとめると以下のようになると思います。

Jフロントリテイリング

- ・売上では国内2位だが、利益では圧倒的に国内1位

- ・財務面でもCFの面でも一番バランスが取れている「優等生タイプ」

- ・ガッツリと百貨店だけで利益を出している

三越伊勢丹

- ・売上は国内1位だが、利益効率に関してはそこまで良くない

- ・その他の面ではJフロントとだいたい似ているのでここも「優等生タイプ」

- ・Jフロントとの違いは百貨店でガッツリと利益を出すだけではなく、金融と不動産でも利益を出しており、一辺倒ではなく多角的に利益を出せること

高島屋

- ・単独の百貨店の中ではおそらく国内最強

- ・実際に単独でJフロントと三越伊勢丹の百貨店集合体に匹敵するほどの営業CFを稼いでいる

- ・財務は普通

- ・セグメント構成は三越伊勢丹と似ているが金融と不動産に関してはより儲かっている

H2Oリテイリング

- ・あらゆる意味で「中くらい」

- ・イマイチこれといった特徴がないように見える

近鉄百貨店

- ・売上と利益を含めた事業規模という意味では6社の中で最も小さい

- ・財務面でもけっこう厳しめな状況

- ・ただ毎年の出費は少なく抑えてあり、堅実な経営をしている印象

- ・百貨店だけでなく、輸入自動車の販売や内装業で割と儲けている

丸井

- ・売上こそ小さいが利益率は抜けて高いため、6社の中でも利益額は大きい

- ・財務面では一番健全に見える

- ・ただし見た目は儲かっているように見えるが営業CFはマイナスが続いており、実際の内情は火の車状態

- ・6社の中でもかなり特殊な事業構造をしており、利益を見るともはや「百貨店」ではなく「カード会社」

志望動機として使えそうな点

Jフロントリテイリング

- (1)国内最大級の事業規模と最大の利益額を誇る点

- (2)百貨店事業でガッツリと儲けている点

→6社の中で一番百貨店事業にガッツリと携われる可能性が高い

- (3)百貨店の中で衣料品の売上比率が一番高い点

→衣料品の販売に携わりたい人には向いているかもしれません

三越伊勢丹

- (1)百貨店事業だけでなく、その他の事業でも利益を出している点

→キャリアプランとして百貨店事業だけでなく他のこともしたいという人には向いているかもしれません

- (2)事業規模から言うと国内最大という点

→国内最大手で働きたいが、Jフロントはあまり好きじゃない人にはこちらの会社の方が向いているかもしれません

高島屋

- ・単独の百貨店として国内最大である点

H2Oリテイリング

- ・一見地味だが、実際はそこそこ事業規模も大きく会社としては安定している点

近鉄百貨店

- (1)堅実経営をしている点

→堅実な会社で働きたいという人には向いているかもしれません

- (2)百貨店だけでなく卸や内装で利益を出している点

→百貨店とはほぼ関係ない他の仕事もしたい人には向いているかもしれません

丸井

- (1)利益の大半が「カード部門」によって稼ぎ出されている点

→もはや百貨店でなくカード会社で働きたいと考えている人にはかなりの穴場だと思います

- (2)財務部門による資金繰りや資金調達が会社の生命線である点

→この会社において販売と並ぶ最重要部門はおそらく「経理」や「財務」なのでそういった部門で働きたい人には非常にやりがいがあるものと思われます

これまでまとめてきた事項は数字を元にした会社の実態ではありますが、より正確に実態を掴むためにも説明会で質問してみたり実際に社員の人にあったりして、調べた情報とズレていないかどうかを確認してみた上で、ESや面接で使用することをおすすめします。