はじめに

この記事では「就活生=投資家」「就職=自分という資本を企業に投資する」と定義した上で、いわゆる就活生に人気の上場企業を「有価証券報告書」という上場企業なら毎年提出しなければならない成績表に書かれている「数字」という客観的事実のみで見てみようとするものです。

というのも成功している投資家たちが虎の子の資金を投資するにあたって何よりも重視しているものが「有価証券報告書」に記載されている経営成績や財務体質などの数字という客観的事実だからです。

もちろんそれ以外にも経営者に会ってどういう考え方をしているのかを確かめたり、店舗があるのならそこに行って雰囲気を感じたりという直感的な判断をすることもあります。

要するに直感と客観のバランスが大切で、どちらかに偏ると良くないということです。

そして実際問題として、就活生のみなさんはどちらかと言うと直感的な判断に偏らざるを得ない状況に置かれていることが大半だと考えます。

なぜなら企業の説明会で出てくる社員の大半はその企業のエース格の社員で、どうしても直感的に魅力があるように見えてしまう可能性が高いからです。

憧れの企業ならなおのことその可能性は高まります。

なのでここに書かれていることは、あくまで企業に対する直感を補足するものないしは裏付けるものとして捉え、就活に役立ててもらいたいと思っています。

では初回の就活人気企業として、独立系総合商社の伊藤忠商事を取り上げます。

目次

伊藤忠商事はいったいどんな商売をしているのでしょうか?

最新の有価証券報告書(2017年3月提出分)によると、

「多種多様な商品のトレーディング、ファイナンス、物流及びプロジェクト案件の企画・調整を行う他、資源開発投資・事業投資等の実行を通して各種機能・ノウハウ等を培い、かつ保有しております。」

と書いてあります。

わかるようなわからないような内容ですが、ここからは有価証券報告書を元に具体的に見ていきましょう。

どんな仕事の種類があるのか

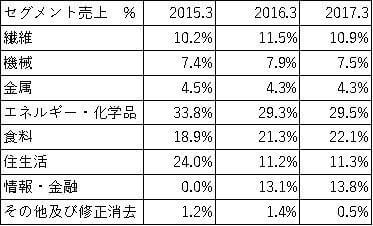

有価証券報告書によると、7つのセグメントに分かれて仕事をしています。

具体的には

繊維、機械、金属、エネルギー・化学品、食料、住生活、情報・金融

の7つです。

各セグメントの売上割合は以下の通り

3年間平均で売上に占める割合が大きいのは上から順に

1位:エネルギー・化学品

2位:食料

3位:住生活

4位:繊維

5位:情報・金融

6位:機械

7位:金属

ということになっています。

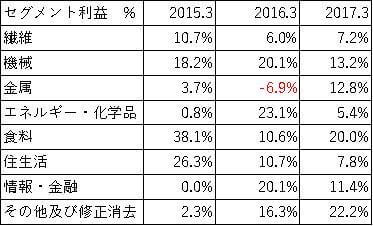

しかし、一般的には企業が追求するのは売上ではなく利益です。

そこで企業の最終的な利益を示す純利益の項目における各セグメントの割合を見ていきましょう。

ここでの順位付をすると

1位:食料(売上2位)

2位:機械(売上6位)

3位:住生活(売上3位)

4位:情報・金融(売上5位)

5位:エネルギー・化学品(売上1位)

6位:繊維(売上4位)

7位:金属(売上7位)

となっています。

ここから言えることは

直近3年間において、売上の規模はエネルギー・化学品部門が一番大きいがこの部門の稼ぎは会社からしてみると効率が悪く、逆に機械部門は売り上げ規模こそ小さいが会社にとっては利益効率が良い「おいしい」部門である

ということです。

会社としてはおそらく食料部門・機械部門・住生活部門に積極的に資源を投入するだろうし、エネルギー部門・繊維部門・金属部門はその時々の市況の変化の影響を受けやすく不安定な上にそこまで儲かっていないので積極的に資源を投入することはこの数字を見る限りでは考え辛いです。

どこの国で仕事をしているのか

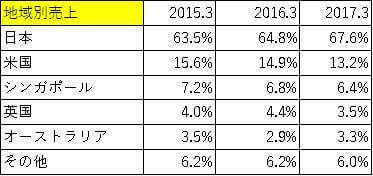

直近3年間の順位付けをすると、

1位:日本

2位:米国

3位:シンガポール

4位:英国

5位:オーストラリア

この数字から読み取れることは、「総合商社と言えば海外での仕事」という世間一般のイメージが先行しがちですが、こと伊藤忠商事に限って言えば

日本で仕事をすることが大半を占める可能性が高く、海外で仕事をするチャンスはそこまで多くない可能性が高い

です。

おそらく国内でエース級の成績を残さないと海外には行かせてもらえない可能性が高いと想定されます。

逆に海外市場を攻め切れていないので開拓するチャンスはあるかもしれないです。

会社の安定性を測る指標

A:流動比率

B:自己資本比率

C:CF計算書

A:流動比率

会社の安定性とは安定した売上・利益を計上していることなど一概に言えないものですが、ここでは最悪の場合を想定した時の会社の安定性について記述していきます。

それは倒産する可能性が高いかどうかです。

倒産の定義について説明すると、一般的に倒産というのは会社が赤字になったから倒産するのではなく、「支払わなければならないものを期日までに支払えなくなる」と倒産するものです。

つまり倒産とは利益うんぬんの問題というよりは資金繰りの問題なのです。

では会社の安定性を見る上で重要なことは何なのか。

それは

「支払えるお金をいくら持っていて」「支払わなければならないお金がいくら存在するのか」を確認すること

です。

ではそのお金について見ていきましょう。

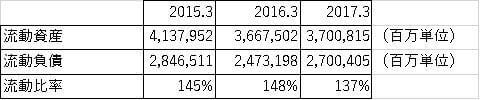

有価証券報告書から確認出来る「支払えるお金」は「流動資産」という項目です。

簡単に言うと、「現金を含むすぐに現金化出来る資産」です。

そして「支払わなければならないお金」は「流動負債」という項目です。

これは「1年以内に支払い期日が到来する借金やツケ払い」です。

この流動資産を流動負債で割ったものが「流動比率」と呼ばれるものです。

要するに「直近1年間において、支払わなければならない金額に対する手持ちの金額の比率」です。

この比率が100%を超えていれば直近1年間は倒産する可能性はほとんどなく、100%を下回っていると即倒産とまでは行かないですが、資金繰りに関しては黄信号が灯っている可能性が高いということになります。

では直近3年間の流動比率を見てみましょう。

流動比率を見る限り、この会社の1年単位の会社の安定性は大丈夫そうです。

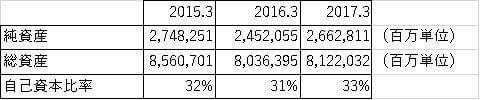

B:自己資本比率

しかし、支払わなければならないお金はこれだけに非ず。

もっと期日が先でけれど支払わなければならないお金は存在します。

その全体を見るのには「自己資本比率」という指標が役に立ちます。

これは「純資産(会社が保有している返さなくていいお金)」を「総資産(会社が保有している純資産や借金を含めた全てのお金)」で割ったものです。

これでわかるのは会社が保有している全ての資産(現金、建物、商品在庫など)の内、何割を返さなくてもいいお金でまかなっているのかということです。

具体的な数値で見てみましょう。

これを見る限り、会社の持ち物の内だいたい3割を返さなくてもいいお金でまかなっていることになっています。

つまりは割と借金は多いということです。

一般的には自己資本比率は50%を超えていればひとまずは安心で、この比率が100%に近付けば近付くほど財務的には優良企業であると言えます。

C:CF計算書

そして企業の安定性を語る上でもう一つ絶対に欠かせない要素があります。

それはCF(キャッシュフロー)と呼ばれるものです。

上場企業が決算時に発表する決算書は貸借対照表・損益計算書・CF計算書の3種類があります。

この3つをそれぞれ説明すると、貸借対照表は会社の資金繰りや財務状態を表し、損益計算書は会社の「帳簿上の経営成績」を表し、CF計算書は会社の資金繰りを含めた「実際の経営成績」を表すものです。

では細かくCF計算書を説明していきます。

CF計算書を構成する要素は大きく分けて営業CF・投資CF・財務CFの3つです。

営業CFは商品の仕入れ・販売の一連の利潤を得る活動によって獲得した実際の金額を表し、投資CFは土地建物・企業買収・投資先の売却・備品の購入などで出入りした実際の金額を表し、財務CFはお金の借り入れ・返済・配当の支払いなどで会社にお金がいくら入ってきて会社からいくら出ていったのかの総和を表すものです。

この中でも会社の安定性を見る上で一番の曲者が営業CFです。

結論から先に言うと、損益計算書上でどれほど純利益が出てようと営業CFがマイナスになっている企業は注意する必要が大いにあります。

そして上記の状態に陥る主な原因は「仕入れたものの代金の支払いの時期」と「販売したものの代金の支払われる時期」の差にあります。

損益計算書上、販売したものは販売代金がまだ全額入金がされていなくても販売した時点で売上にカウントし、仕入れたものは売れた分だけ費用にカウントして売れ残りに関しては貸借対照表上の在庫に回してカウントすることになっています。

ここで問題なのは販売代金がこちらに入金されるのが先か、それともこちらの仕入れ代金の支払いが先かということです。

仮に仕入れたものが完売したケースを考えてみましょう。

仕入れた値段以下で販売するような会社はいないので、完売の場合は損益計算書には販売代金から仕入れ代金を引いたものを粗利益として記載することになります。

もちろん人件費等の他のコストも考慮して販売価格を決めているハズなので、最終的には純利益はプラスで記載することになります。

現金仕入れ・現金販売だったらこれで全く問題ないのですが、企業の取引はお互いにツケ払いで行うのが通常なので問題が起こってきます。

仮に10日後に返済する約束でA銀行から5億円を借り入れて、借り入れ・仕入れ・販売を同日に行い、仕入れ代金5億円の支払いが当日で、販売代金10億円の支払いが10日後という契約であった場合を営業CFに表すと以下のようになります。

この場合入金されるまでの10日間何も起こらなければ銀行への借金も期日通りに返済出来て何も問題ないのですが、販売先に問題が起こった時には死活問題となりえます。

それは注文のキャンセル・販売先の倒産で支払われるはずだったお金が入金されない時です。

こうなると他の注文をとってくるか、他の銀行などに支払い期日が更に先の借り入れをしてその場を取り繕わない限り、A銀行への返済は期日通りに行うことが出来なくなり、不渡り→債務超過→民事再生法申請という流れになる可能性が非常に高くなります。

このケースで近年あったのが、江守グループホールディングスという元上場企業です。

損益計算書を見る限りでは約10年連続で増収増益の超優良企業だったのですが、その期間の大半の営業CFは純利益とはかけ離れたマイナスで、当座の支払いは銀行からの借り入れによってまかなっていました。

しかし取引先の企業の不正が発覚し、販売代金の回収が不可能になると銀行からの融資はストップし支払いが滞り、一気に債務超過に陥って民事再生法申請ということになったのです。

こういったケースは非常に珍しい上に2017年10月現在では日本の銀行は企業にお金を借りてほしくてたまらない状況なので、例え営業CFがマイナスの企業(ちなみに不動産業界などに多い)を受験するにしても大半はそこまで問題ない可能性が高いのですが、火種がくすぶっている可能性もまた高いということを念頭においておくと良いと思います。

前置きが長くなりましたが、伊藤忠商事のCF計算書はどうなっているかというと、

この会社の場合は純利益がプラスかつ営業CFは純利益よりも大きいので、大丈夫そうです。

ちなみに財務CFに関しては、借金をするとプラスになり借金を返済するとマイナスになるので、この場合はキチンと借金を返しているので財務的にも良好だと言えると思います。

会社の成長性を測る指標

会社が成長しているかどうかをシンプルに見るのなら、売上高と純利益の推移を見ていけばよいです。

ここでの注意点は、通常の景気の時の推移を見るべきということです。

不況時はどこの企業でも数字が激しく落ち込んだりして会社がダメなのか景気がダメなのかわからないからです。

そういう点で、通常の景気の時に会社の成績が上昇しているのであれば、年を重ねるにつれて会社は成長していると考えても間違いではないと考えます。

投資家目線で見た魅力的な会社とそうでもない会社の違い

A:ROE

B:FCF(フリーキャッシュフロー)

C:不況時の売上・純利益・営業CFの推移

ここからは完全に投資家目線で魅力的な会社とそうでもない会社を分ける指標について記述していきます。

なのでおまけのつもりで考えておいて下さい。

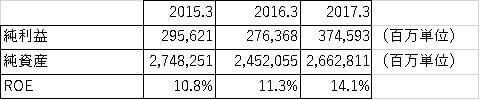

A:ROE(自己資本利益率)

投資家が企業に対して求めるもの。端的に言うとそれは効率良くお金を稼いでくれることです。

それを示す指標にROE(Return On Equity=自己資本利益率)というものがあります。

計算式は「純利益÷純資産」、つまりは投資家が拠出したお金に対してどれだけ利益が出せているかを示しています。

投資の世界ではリスクを取っている分会社は株主のものとされているので、企業が出した純利益は理論的に言えばそっくりそのまま株主のものとなります。

ですが現実としては純利益を全て株主に与えないで、配当という形で一部を与えて残りの分は今後の成長の為に先行投資に回している企業が大半です。

もちろん純利益の全てを株主に配当している企業も存在します。

ちなみに日経平均採用225社の平均ROEは約8%前後でここ数年推移しています。

仮に100万円投資したらそのお金を使って1年間で8万円の利益を出してくれるということです。

これがアメリカのS&P指数採用500社になると、平均ROEは約14%になり日本の倍近くの利益効率を誇っています。

簡単に言うと同じお金を投資するなら日本企業よりアメリカ企業に投資した方が利益額が大きい可能性が高いです。

ROEで企業をチェックする場合、全世界的に見て

5%未満=最悪

5%=微妙に悪い

10%=普通

15%=まあまあ良い

20%以上=素晴らしい

となります。

では伊藤忠商事のROEの直近3年間の推移を見てみましょう。

印象として見ると、「普通以上ではあるが大して魅力的ではない」ということになります。

ただしこのROEは業種や会社の規模によって平均にかなりバラツキがあるので同じくらいの売上規模の会社や同業他社と比べてみるのことをオススメします

(ちなみにネット企業のROEは50%~100%くらいなことが多い。

なぜなら仕入れや設備にお金がかからないからです。)

B:FCF(フリーキャッシュフロー)

営業キャッシュフローの重要性はさきの項目で確認しましたが、もう一歩踏み込むとFCFという概念も投資をする上で重要な要素です。

このFCFは「稼いだお金のうち設備投資や企業買収で支払ったお金はいくらなのか、そしてその結果どこくらいの自由に使えるお金が残ったのか」を示しています。

FCFの簡易版計算式は「営業CF-投資CF」ですが、厳密に言うと投資CFの内のマイナス要因には「定期預金の解約と預け入れの差引き」や「トレード用の有価証券の買い付けと売却の差引き」も含まれるので有価証券報告書を見てその金額を除外した方が良いです。

それでは実際にこの項目(厳密版)を見てみると、

これを見る限りでは分相応に設備を行い比較的堅実な経営をしていることがわかります。

C:不況時の売上・純利益・営業CFの推移

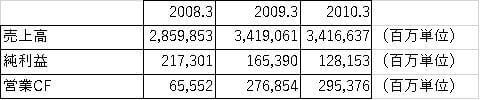

最後に企業を見る上で欠かせないのがその企業の商売の強度、つまりは「不況時でも利益を挙げることが出来るか」ということです。

これを測るにはリーマンショック時(2007年~2010年)の経営成績を参照します。

なぜなら100年に一度の大不況と言われ、大企業が軒並み赤字転落していったリーマンショック時においても利益を挙げることが出来ていたならば、その企業の商売の強度は高いということになると考えるからです。

では具体的な数字を見てみましょう。

リーマンショックの影響が特に強かった2009年度3月期の決算(2008年3月~2009年3月の期間)において、利益は減っていますが売上・営業CF共に増加していることが確認出来ます。

このことから市況に影響を受けるは受けるが、商売としてはそこまで深刻には影響を受けないのではないかということが推定出来ます。

まとめ

冒頭でも述べましたが、こういった数値はあくまで実際に説明会に行ったりOB訪問をしたりして得た直感を補足したり裏付けたりするものとして考えてほしいと思っています。

なぜなら最終的にはその企業の人とコミュニケーションが取り易いとか、なんとなく雰囲気が合うとかそういう目に見えないことが重要だったりすることもあるからです。

そしてこれまで伊藤忠商事を数字で見てきたことをまとめると、

- ・財務体質的には会社が傾く心配はほとんどと言ってもいいほどない。

- ・経営は健全なようなので、安心して仕事が出来ると思われる。

- ・お金を稼ぐ力は普通程度にはあるが、特別あるわけではない。

- ・不況時でもおそらくそこまで商売に影響が出るわけではない。

- ・「総合商社に入りたい。でもあまり海外に行きたくはない。」という人には良いかもしれない。

- ・逆に会社が今後海外にももっと注力していきたいということであればそこの熱意がアピールポイントになるかもしれない。

ということになるでしょう。

最後に、こういった有価証券報告書は上場企業であればどこでも「IR(Investor Relation)」や「投資家の皆様へ」と言ったページがあるはずなので、そこで見ることが出来ます。

ここで書くのは割愛しましたが、そういったページにはたいてい決算補足資料として投資家にわかりやすいようにグラフで成績が表示されていたりするのでとても見易いです。

そして有価証券報告書には、会社がどういった事業を行っているのか・今後どういうことをしていこうと考えているのか・現状どういったリスクを認識しているのか等々、おそらく会社説明会よりも事細かい企業としての本音が書かれています。

私が思うに企業としては採用にはもちろん力を入れていますが、企業と就活生の関係だと企業は選ぶ側であって選ばれる側ではないので情報が欲しければ自分で取りに来いという姿勢になっているケースが大企業になればなるほど大半だと思います。

しかし企業と投資家となると立場は逆になります。企業はむしろ積極的にこちらの情報を開示していって投資家から選ばれるべく努力する姿勢になると思うのです。

情報が不足しがちな立場の就活生としては、これを利用しない手はないと思うのですが、みなさんはいかがでしょうか。

エントリーシート作成や面接に臨むときの武器として、ここまで述べてきた考え方や企業の見方がその一助になれば幸いです。